比特幣跌破50週平均線📉本輪週期的鐵底預測大公開

2025年11月17日,市場迎來了一個令技術派交易者不寒而慄的信號:比特幣價格正式跌破50週簡單移動平均線(50W SMA)。這條被視為牛熊分界線一旦斷裂,市場情緒通常會進入漫長的黑暗期。到底比特幣的底部會在哪?

實用工具

2/5/2026

2025年11月17日,市場迎來了一個令技術派交易者不寒而慄的信號:比特幣價格正式跌破50週簡單移動平均線(50W SMA)。

這條被視為牛熊分界線一旦斷裂,市場情緒通常會進入漫長的黑暗期。

截至今日,我們已經在這條線下方超過半年(約 30 週)。比特幣由 10 月 6 日的歷史高位 $126,198 一路下挫,目前在 $60,000 附近徘徊,距離高位的回撤幅度約為 52%。觸發這輪下跌的,是「DAT(數位資產儲備)炒作降溫」與「ETF 資金持續外流」的雙重壓力,疊加宏觀資金由加密貨幣轉向 AI 股的趨勢。

如果你現在感到焦慮,那是正常的——因為歷史規律告訴我們,這可能只是「調整馬拉松」的前部分。

到底比特幣的底部會在哪?

歷史數據盤點

回顧比特幣的歷史,50週SMA一直是牛熊分界的重要防線。每一次跌破,都對應著市場結構的重大轉折。

以下是歷史數據的詳細覆盤:

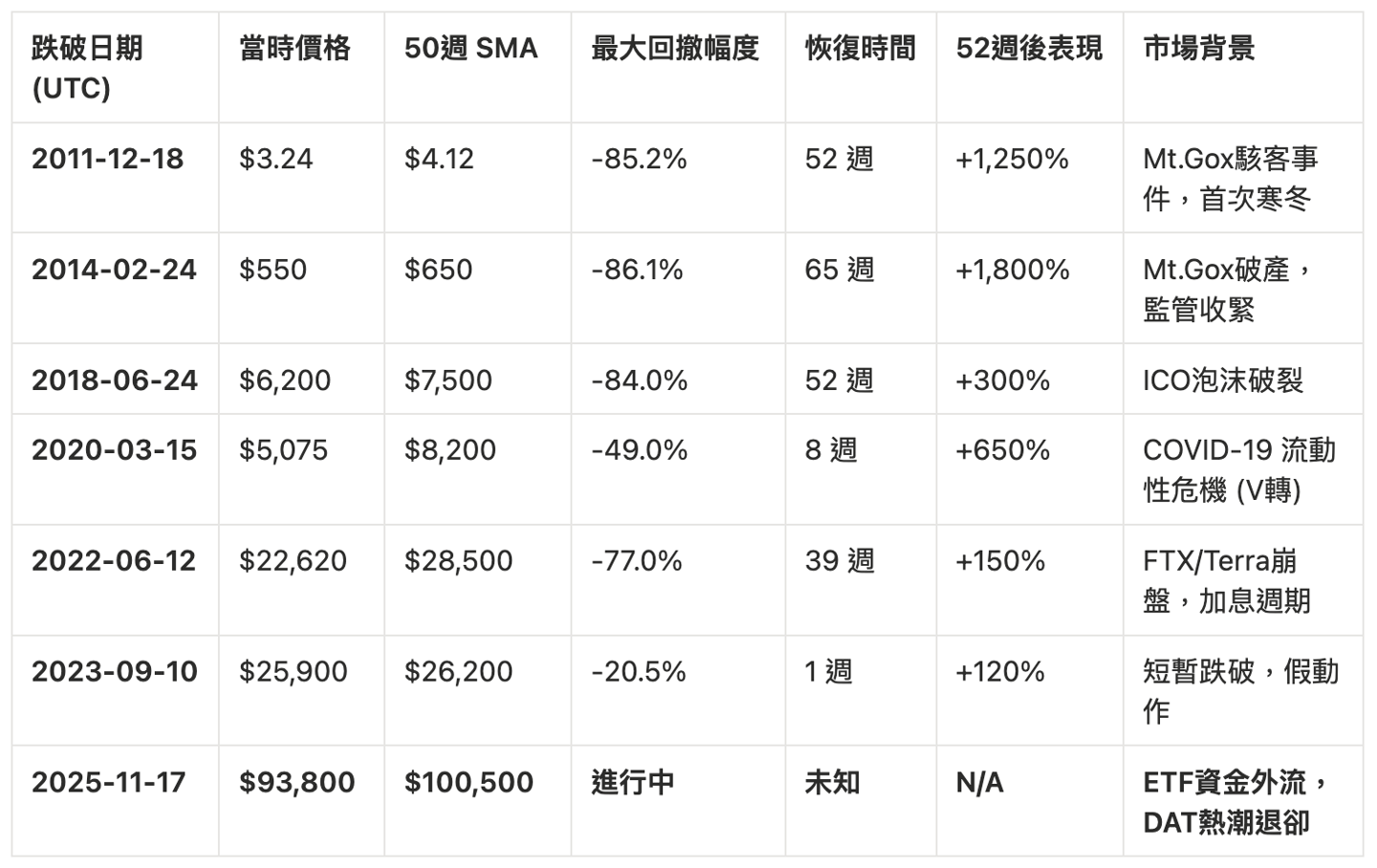

⏰ 關鍵跌破事件一覽表

歷史告訴了我們什麼?

透過分析上述數據,我們可以歸納出比特幣在失去50週均線支撐後的三大規律:

1. 「痛苦」是常態:平均回撤達 80%

除了 2020 年受全球央行流動性強拉導致的「V 型反轉」以及 2023 年的短暫假動作外,歷史上幾次確認的趨勢跌破(如 2011、2014、2018、2022 年)都預示著極為慘烈的回撤。

數據給出的警示極其冷酷:典型熊市的最大跌幅通常落在 77%-86% 之間。

但關鍵的觀察是:每一輪的最大回撤都在遞減——2014 年約 −86%、2018 年約 −84%、2022 年收窄至約 −77%。這個收斂趨勢,正是這篇文章核心論點的基礎(詳見第二部分)。

2. 恢復需要耐心:6至24個月的修復期

跌破 50 週均線象徵著長期趨勢的結構性損壞,這種損壞無法一蹴而就。歷史修復路徑顯示,價格通常需要 6 個月到 2 年才能重新站穩該線,期間往往伴隨著反覆的震盪洗盤(Chop),其目的就在於消磨意志力薄弱的投資者。我們目前已經走過約 30 週,意味著這場馬拉松大概率已進入後半段。

3. 催化劑模式:從交易所風險到宏觀衝擊

每一次大跌背後都有具體的驅動因素:

早期 (2011-2014): 主要受限於交易所安全(如Mt.Gox)。

中期 (2018-2022): 泡沫破裂(ICO、Terra/Luna)與宏觀經濟(加息)雙重打擊。

現在 (2026): 市場正面臨「DAT炒作降溫」與「ETF資金外流」的雙重壓力,這顯示比特幣與傳統資金及宏觀流動性的關聯度達到了前所未有的高度。

‼️ 這輪週期的「鐵底」在哪?

根據以下三個核心邏輯,我們嘗試勾勒出本輪週期的支撐邊界:

1. 機構進場帶來的「回撤遞減規律」

過去的跌破多半伴隨著幣圈內部的信仰崩塌(如 Mt.Gox 或 FTX),那是原生玩家的「絕望止損」。但現在,隨著 BTC ETF 的通過,貝萊德(BlackRock)等巨頭成為了市場新的底座。這些資金對波動的耐受度與建倉邏輯與散戶截然不同。

而更具說服力的證據,藏在隱含波動率(Implied Volatility, IV)的長期走勢裡。比特幣的 IV 並非恆定,而是隨著資產成熟、市值擴大、流動性加深,呈現結構性的一路下降:

數據面: 2026 年 5 月,Volmex 的比特幣隱含波動率指數(BVIV)跌至 38%,創 2025 年 10 月以來新低;同期 Volmex 指數一度跌至約 36,逼近 2023 年以來的最低水平。Deribit 的 DVOL 指數同樣持續走低。

機制面: 機構化的「系統性賣權策略」(systematic overwriters)持續賣出期權收取權利金,長期壓抑 IV;加上 ETF、企業財庫與資產管理公司的廣泛持有,令市場深度大幅提升。市場上甚至流傳一種說法——這是「史上最差的牛市,卻是史上最好的熊市」,因為投資者結構變大、變得更有流動性,比特幣已不再是當年那隻散戶主導的高波動資產。

邏輯推演: 波動率本質上是回撤幅度的代理變數。IV 結構性下降,意味著同樣量級的恐慌事件,所能造成的價格破壞力正在逐輪遞減。將歷史回撤的收斂趨勢(−86% → −84% → −77%)向後外推,本輪週期的最大回撤理論上應該明顯小於上一輪的 −77%。

💡我們預計:本輪的深度回撤底,大約落在 −60% 至 −70% 區間。 以 $126,198 的歷史高位計算,對應的價格約為 $38,000 – $50,000。

2. MVRV Z-Score 約 0.4–0.5

MVRV Z-Score 衡量市場市值偏離實現市值(全市場成本基礎)的程度,是判斷週期頂底最常被引用的鏈上指標之一。當它進入下方綠區(接近 0 或轉負),歷史上往往標誌著週期大底。

截至 2026 年 4 月初,MVRV Z-Score 約為 0.49,配合的 NUPL 約為 0.28(介乎「希望/恐懼」之間)。這個讀數說明:比特幣正在接近歷史性的低估區間,但尚未觸及 2015、2018、2022 年那幾次週期底部的極端水平(當時 Z-Score 多在 0 附近甚至轉負)。

這帶出一個值得警惕的訊號:底部可能仍未完全到位。一般認為,Z-Score 跌穿 0.10 才算正式進入歷史買入區。換句話說,這個指標目前的位置,與「本輪可能還有一段下行空間」的判斷是一致的——這也再次呼應了我們將鐵底下修至 −60% 至 −70% 的結論。

補充:MVRV Z-Score 的週期峰值同樣在逐輪遞減(2011 年逾 8、2017 年約 7.5、之後再走低),反映市場日趨成熟、投機極值收斂。這與「隱含波動率長期下降」是同一個故事的兩面,互相印證。

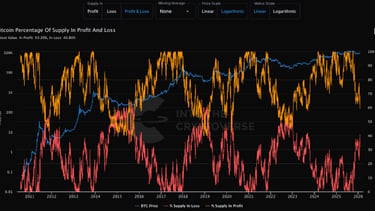

3. 獲利/虧損供應量交叉訊號

我們觀察「比特幣獲利與虧損供應量百分比」(Percent Supply in Profit / Loss)這個指標。歷史上,當這兩條曲線發生交會(即約一半籌碼處於虧損),往往代表籌碼完成徹底換手,是週期的重要底部訊號。

這個訊號本身依然有效,但它的位置已經改變。 原文將交叉點定在 $65,000、並與 2021 年前高重合——這個結論如今已經過時,原因有二:其一,2021 年前高已經失守,這個錨點不再成立;其二,隨著時間推移、更多籌碼在較高價位換手,全市場的實現價格(Realized Price,即所有持幣者的平均成本)已經上移。

最新數據顯示,比特幣的實現價格目前約在 $54,000。換言之,獲利/虧損供應量的交叉區間,已經由原本的 $65,000 下移至約 $54,000。這個價位也被多位分析師視為:一旦 $60,000–$61,000 失守,下一個最重要的結構性支撐。當價格測試 $54,000、且虧損供應量首次超越獲利供應量時,才是教科書式的「最大痛苦」底部訊號。

⚠️ 100% 勝率的「定投時機」?

在金融市場,沒有什麼是絕對的,但 $BTC 的 50 週均線(50WMA)卻提供了一個極高勝率的「週期性窗口」。當我們說「100% 勝率」時,並非指買入後立即上漲,而是指在跌破 50WMA 後的一年維度內,市場必然完成籌碼的出清與價值重估。

為什麼 52 週是一個關鍵數字?透過歷史數據可以發現,50WMA 的跌破往往代表短期投機者的「集體投降」,而修復這類心理創傷平均需要 4 個季度。

回報率的底部反彈: 歷史上 6 次跌破後,雖然短期內可能面臨 20% 到 80% 不等的進一步下挫,但只要持有時間拉長至 52 週,其投資回報(ROI)表現如下:

2011年: +1,250%(極致修復)

2014年: +1,800%(減半前奏)

2018年: +300%(主流化元年)

2022年: +150%(FTX 後的韌性)

2023年: +120%(ETF 預期的起點)

這組數據背後的邏輯是: 50 週線下方的價格,本質上是 $BTC 的「價值窪地」。當價格處於此區間,代表市場正處於極度恐懼或強制清算的末端。根據均值回歸理論,價格終將回到 200 週線甚至更高水準,而 52 週的時間跨度,剛好覆蓋了從「絕望期」到「復甦期」的完整過渡。

很多人試圖精準捕捉那 -70% 的底部,但數據告訴我們,要捕捉底部的難度是極高。對於大資金或專業投資者來說,最穩健的 Alpha 策略不是「抄底」,而是「區間佔領」。

📍假設你從現在(跌破後第 30 週、現價約 $60,000)開始分批定投:抗波動性: 即使市場隨後再下探至 $50,000 甚至更低,由於你是在「低位區間」逐步累積籌碼,你的持倉成本會迅速向底部靠攏。

時間槓桿: 我們目前已走過約 30 週,距離歷史上「一年見分曉」的節點只剩約 20 週。換言之,這場馬拉松最痛苦的部分,大概率已在身後。

但這一次,請務必比過去更謹慎。 上面那些亮眼的歷史回報,全部發生在聯儲寬鬆或即將寬鬆的環境;而本輪面對的是高利率、前高失守、ETF 持續流出的全新組合。因此,與其執著於「100% 勝率」的口號,不如把重點放在兩件事上:用一個價格區間(而非單一價位)來分批建倉,以及嚴格控制倉位大小。這是一場 +EV (Expected Value) 的數學博弈。當大眾因為跌破均線而恐慌時,正是你利用數據構建長期頭寸的時刻。

Disclaimer:

本文章內容僅供教育與參考,不構成任何投資建議。加密貨幣波動劇烈,投資前請務必自行做好研究 (DYOR)。