【幣圈週報 06/29/2026】Strategy STRC 重生?真正決定 BTC 後市的,不是 Strategy 賣不賣幣

STRC 在兩週內由 $95 插穿 $75、effective yield 逼近 16%,Strategy 飛輪的兩條融資腿同時熄火;但這是慢性失血而非即時爆煲,真正決定 BTC 後市的,是 Strategy 選擇「一次過拆雷」還是「逐週陰乾」。

市場週報

6/29/2026

完整版本可以到 Youtube 觀看:https://www.youtube.com/@DegenTalkhk

本週結論: STRC 在兩週內由 $95 插穿 $75、effective yield 逼近 16%,Strategy 飛輪的兩條融資腿同時熄火;但這是慢性失血而非即時爆煲,真正決定 BTC 後市的,是 Strategy 選擇「一次過拆雷」還是「逐週陰乾」。

📌 截稿後更新(6/29):

就在這封 newsletter 寫完幾小時後,Strategy 端出「Digital Credit Capital Framework」——$1.0B 優先股回購(STRC 優先)、$1.25B BTC Monetization Program(授權賣 BTC 補 USD Reserve 及派息),同時把 USD Reserve 推高到約 $2.55B、覆蓋約 17.4 個月。換句話說,下文我說那支「從未開過的 bazooka」,剛剛裝上了膛。這正好驗證本文框架:問題從來不是「會不會救」,而是「怎樣救」——而 Strategy 已經伸手去拿決斷工具。但要留意,這是授權、不是執行;子彈上了膛,會不會果斷扣扳機、還是繼續逐週陰乾,才是接下來真正要盯的。

🔹 為什麼這件事現在值得看

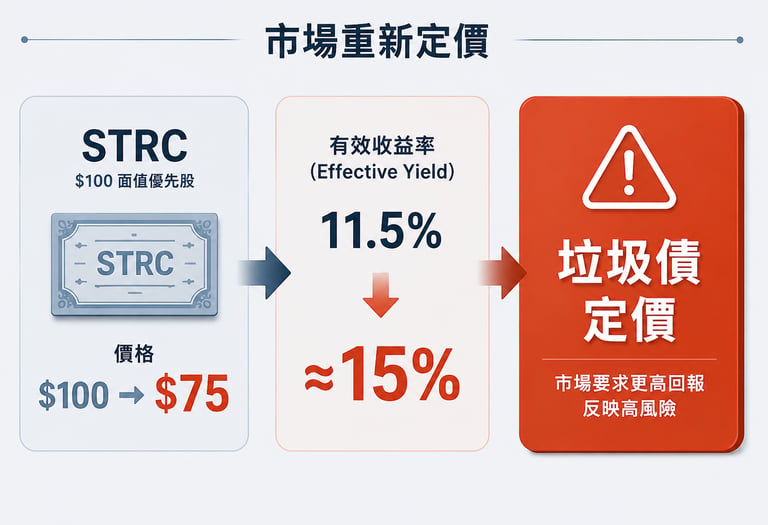

四個月前我第一次介紹 STRC 的時候,它穩穩站在 $100,而我那時就反覆提醒:一定要盯住它的 premium-to-NAV,因為這是整個 Strategy 帝國的壓力門,一旦失控,故事就會出現裂縫。6 月 16 日那個計息日,它最高只回到 $95;不夠兩週,就直插到 $75。市場對這個產品的信心,正式崩了。

如果你手上有 BTC 或 MSTR,這件事直接關你事。Strategy 手握 84.7 萬枚 BTC,是長期壓在整個市場頭上的一塊「未知數」大石——沒有人知道它下一步會不會賣、何時賣、賣多少。它接下來怎樣拆這個雷,決定你未來幾週面對的,是一場健康的洗盤,還是一場真正的恐慌。

🔹 觀察一|STRC 脫錨的本質:市場已經把它當垃圾債

STRC 本質上是 Strategy 發行的永續優先股,可以理解為一張永遠不會到期的債券,票面價 $100,每月(最近改成每兩週)派息,設計上應該長期貼著 $100 上落,服務那些想要穩定現金流、不想坐 BTC 過山車的保守資金。

它的價格靠一個調息機制支撐:每期看 STRC 的平均成交價,跌得越多,公司理論上就加息去吸引買家、把價格谷回 $100。但這個錨是軟的,不是硬的——它沒有到期日,沒有人硬性承諾何時用 $100 贖回給你。所以一旦市場不買賬,這個機制就只剩下「公司願不願意燒更多現金去守價」這一個變數。

真正讓我警惕的,不是一隻優先股跌了價,而是定價方式本身。名義息率還是 11.5% 沒變,但用 11.5% 除以現在的 $75,effective yield 已經飆到約 15%。要知道正常美國國債大約 5%,一隻本來期望等同現金替代品的優先股,被市場要求到 15% 的回報,意思已經很白:市場在把它當垃圾債券定價。這不是技術性回調,這是恐懼的量化指標。所以如果你還在用「名義息還是 11.5%」來安慰自己,你看錯了訊號——真正的訊號在 effective yield。

🔹 觀察二|飛輪兩條腿同時熄火,但這是慢性失血,不是即時爆煲

還記得 4 月那條拆解飛輪的影片:Strategy 這部賺錢機器靠兩條腿——一條是發普通股 ATM 集資買 BTC,另一條是用 STRC 這類優先股集資。兩條腿要同時行得通,機器才轉得動。而這一週,兩條腿同時跪了。普通股那條需要 mNAV 有溢價才劃算,但 Strategy 的 mNAV 已經跌穿 1,發股等於賤價賣自己;STRC 那條需要守住 $100 才發得到新貨,但跌穿 $75、融資成本貴到 15%,等於市場開價說「要我借錢給你可以,但利息要貴得多」。兩條融資渠道,同時 shutdown。

但這裡有一件最容易被恐慌蔓過的事,必須講清楚:這是慢性失血,不是即時爆煲。要即時爆煲,通常需要一個 hard default trigger——一個不還錢就馬上引爆的機制,而 Strategy 偏偏沒有。它的優先股全部是永續、沒有到期日,就算不派息也不算違約,沒有人可以馬上迫它清盤;它真正的可換債利率只有 0.42%,一年利息才 3,500 萬美金,到期日落在 2028 到 2032,短期內沒有一道「到期牆」迫它還一大筆;而它手上那 85 萬枚 BTC,按現價仍值 500 多億美金。

我自己的判斷是:這間公司不會明天就死,它面對的是一個時間與信心的問題,不是償付能力的問題。這個分寸,正是你和街上喊「MicroStrategy 即刻歸零」的人最大的分別——能不能分清「慢性失血」和「即時爆煲」,決定了你會不會在最恐慌的一刻做出最錯的決定。

觀察三|真正的問題是「怎樣救」,而我只用一個 lens 去判斷

Saylor 手上有三條路:大額發普通股一次過補現金、用 BTC 抵押借錢在折讓價回購自己的優先股、或者直接大額賣 BTC。傳統分析師會說,mNAV 跌穿 1 還發普通股是在毀壞股東權益——站在股東角度,這沒有錯。但我今天不站在股東角度,我只關心一件事:BTC 後市會怎樣走。從這個 lens 看,三條路其實全部都能解決危機,差別只在「夠不夠決斷」。

而我要說一個可能跟你直覺相反的判斷:Strategy 大額賣一筆 BTC,對 BTC 後市反而可能是好事。因為 Strategy 本身就是長期壓住 BTC 的那塊大石——市場最怕的從來不是已知的壞消息,而是「它到底幾時會賣」這個未知數。就算它一次過賣一兩萬枚去把現金正常化,那也只是日均成交量的幾個百分比,市場吸得起;這從來是信心問題,不是賣壓問題。一次過賣完、現金恢復正常,那塊「未知數」大石就搬走了,飛輪才有機會重啟。短期痛一次,換回一個長期的鬆綁。

所以最壞的做法,恰恰是它現在做的:每週賣一點、賣一點,上月底賣了 32 枚,既打破了「永不賣幣」的信仰、付出了敘事的代價,又解決不了現金和 uncertainty——結果就是股價和 STRC 一路陰跌、不確定性一直掛在頭頂。這種「逐粒陰乾」,才是市場最不想見到的。也因此,我接下來會用一個很簡單的框架追這件事,我叫它「Good news is bad news」:每週看 Strategy 那份 8-K,如果它沒怎麼賣幣、只是發點普通股維持現狀,表面是好消息,對我反而是看空訊號,因為它還在逐粒抽乾市場;如果它大額拋售,表面嚇人,對 BTC 後市反而是好事,因為它終於忍痛拆雷。

🔹 把這三件事放在一起

STRC 脫錨不是終局,是攤牌時刻。三條救命路都能解危機,真正的變數只有一個——決斷。Strategy 是壓在 BTC 頭上最大的 overhang,一次過拆雷對 BTC 中長期反而是鬆綁,逐週陰乾才是最壞的劇本。所以我自己的整體判斷是:對 BTC 後市,我傾向「結構性偏正面、但要等它攤牌」,而不是被「死亡螺旋」這四個字嚇走。

老實講,這個判斷最容易出錯的地方有兩個。第一,如果 Saylor 繼續逐週陰乾,一直拖到所有融資途徑都試盡、被迫賣幣那一刻,市場信心可能已經先崩——到時就是另一幅景象,我這個「可逆」的判斷會被大幅推遲。第二,如果 BTC 進一步深跌、mNAV 持續深度折讓,連用 BTC 抵押去借平錢回購優先股這條最優雅的路都走不通,公司就只剩下最痛的選項。任何一個情境成立,本期判斷都需要重新檢視。

對我自己來說,這一週最重要的一句話是:不要盯著 BTC 跳上跳落,去盯每週那份 8-K——分清它在「拆雷」還是在「陰乾」,比猜哪一天反彈有用得多。

🔹 下週要追蹤的事

📅 6/29 框架的執行力:$1B 優先股回購(STRC 優先)與 $1.25B BTC Monetization 目前都只是授權——盯實際執行的規模與速度(一次過大手=拆雷;細水長流=又一次陰乾)

📊 STRC 價有沒有向 par 修復:目前約 $80、股息已上調到 12%(effective yield ~16%)→ 若回購認真執行,應見價格回升、yield 回落

📊 MSTR equity mNAV:已跌穿 1 → 若修復回 1 以上,代表融資腿重啟

📊 BTC Monetization 的實際賣量:授權上限 $1.25B → 一次過大額 vs 逐週細賣,正是「拆雷 vs 陰乾」的分界線

📅 7 月底 FOMC:宏觀流動性背景,決定整體 risk-off 是否緩和(次要但要留意)

想看完整的拆解——飛輪兩條腿怎樣熄火、三條救命路哪條是解藥哪條是毒藥——可以在 YouTube 訂閱 @DegenTalkhk 看這一週的深度影片。

⚠️ 以上分析基於截稿時數據(2026/6/29),市場變化快速,所有觀點僅供參考,不構成投資建議(NFA)。