【幣圈週報 06/22/2026】Warsh 把 Fed 聲明砍到 114 字的那一週

6 月 17 日 Warsh 主持的首場 FOMC 利率一厘不動,卻把利率聲明砍到 114 字、正式廢除 forward guidance——這是 2008 年以來 Fed 最大的一次溝通框架轉向,真正改變的不是利率水平,而是市場由今以後要自己承擔的「不確定性溢價」。

市場週報

6/23/2026

完整版本可以到 Youtube 觀看:https://www.youtube.com/@DegenTalkhk

6 月 17 日 Warsh 主持的首場 FOMC 利率一厘不動,卻把利率聲明由平時 300 多字砍到 114 字、正式廢除 forward guidance——這是 2008 年以來 Fed 最大的一次溝通框架轉向,真正改變的不是利率水平,而是市場由今以後要自己承擔的「不確定性溢價」。

🔹 為什麼這件事現在值得看

過去一週表面上什麼都沒發生:聯邦基金利率維持 3.50 至 3.75 厘,全票通過,一厘都沒動。BTC 在 64,000 附近基本橫盤,ETH 反而升了約 3.4%。但恐懼貪婪指數整週卡在 22、極度恐懼,BTC 現貨 ETF 一週淨流出約 2.27 億美元——市場的身體語言,和「什麼都沒發生」完全相反。

原因不在會議的結論,而在會議的形式。這是新主席 Kevin Warsh 上任後的第一場 FOMC,而他做的第一件事,不是調整利率,是改變 Fed 跟你說話的方式。如果你手上有任何 BTC 或高 beta 資產,這個轉向會直接決定你未來幾個月要面對多大的波動——而且它已經開始在市場最槓桿的角落顯現出來。

🔹 觀察一|Warsh 真正動的不是利率,是 Fed 的整套劇本

這場 FOMC 表面上最悶,動作卻全部藏在聲明和記者會的細節裡,一共三件。第一,他把 forward guidance 直接刪走。Forward guidance 簡單說,就是 Fed 預先告訴你「我未來大概怎麼走」——例如「我們預期利率會維持一段時間」這類句子,作用是讓市場有時間慢慢 price,不會突然措手不及。Warsh 把這類語言刪到清,整份聲明由平時三百多字砍到只剩 114 字,他自己的原話是「We've dropped forward guidance」。第二,他成為 2012 年有 dot plot 以來,第一個自己拒絕提交點陣圖預測的主席。第三,他一口氣成立五個 task force,全面檢討 Fed 的通訊框架、資產負債表、數據方法、就業與通脹框架。

這裡要做一個重要校正,因為很多媒體寫錯了:dot plot 並沒有被廢除。十八位委員照樣交了 dot,點陣圖照出,被抽走的只是主席本應放的那一粒;至於整個點陣圖改不改、廢不廢,他交給 task force 研究,年底才有建議,還要經整個委員會討論。他在記者會反覆強調「don't prejudge」。所以準確的說法是:forward guidance 已經廢了,這是事實;點陣圖只是「啟動了檢討」,尚未拍板。

我看這場會議,真正震撼的地方從來不在利率,而在這套溝通框架本身。Warsh 有一句話值得記住,大意是:金融市場的價格本身是央行最重要的訊息來源,但當市場做的只是把 Fed 講過的話反射回去,Fed 就等於對最重要的訊息盲了。換句話說,他認為 Fed 過去十五年講得太多、預告得太多,把市場變成只在讀 Fed 自己的嘴。由 2008 年金融海嘯之後 Bernanke 那套「盡量溝通、降低意外」的範式,到 Warsh 一上場就掉頭——他改的不是利率,是 Fed 跟你溝通的整套方式,而這件事的影響,遠比他這次加不加息深遠。

🔹 觀察二|他加的不是利率,是「不確定性」

決議一出,市場的即時反應就說明了這不是學術問題。兩年期美債孳息一日跳了大約 9 至 15 個 basis point,美元指數 DXY 升穿 100.7、創一年多新高,標普跌約 1.2%,BTC 由週初的 66,000 一度跌穿 64,000、低見 62,500 至 63,000。股、債、匯、加密,同一時間 risk-off。

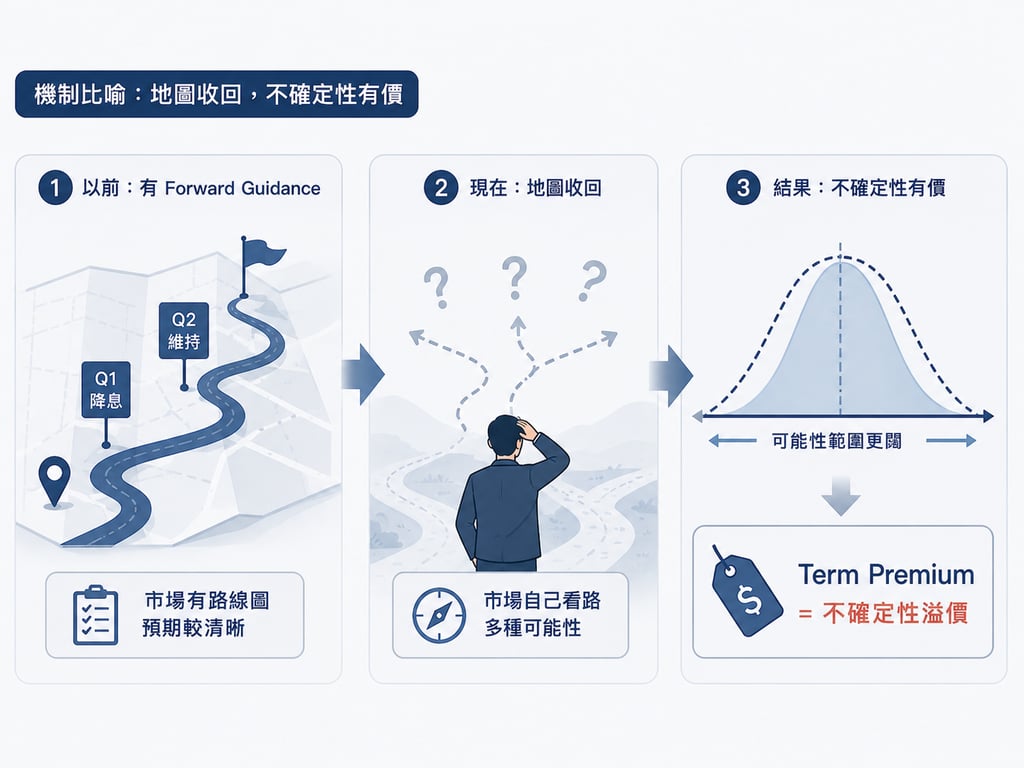

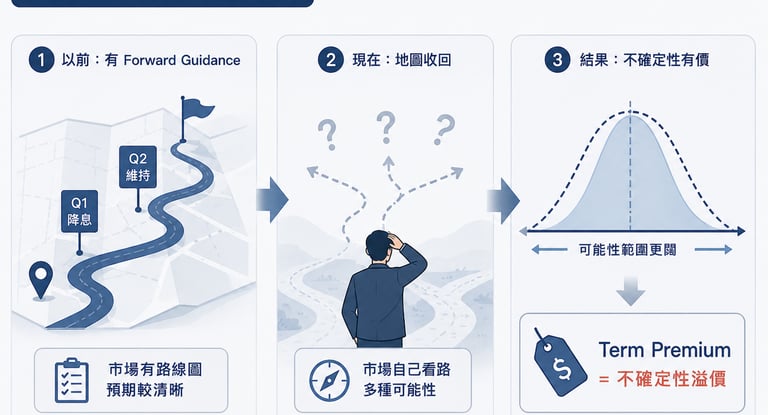

背後的機制,我用一個比喻:以前有 forward guidance,等於 Fed 派了一張「未來路線圖」給你,你大概知道它何時轉彎、轉多少;現在 Warsh 把地圖收回,叫你自己看路。結果是市場要自己去 price 一個闊得多的可能性範圍,而這種「不確定」本身是有價的——它叫 term premium,可以理解為「不確定性溢價」。不確定性上升,term premium 就上升,整個市場的折現率跟著上升,直接壓住所有風險資產的估值,同時把股債的波幅放大。所以一個不加不減息的會議照樣可以令市場下跌——他加的不是利率,是不確定性。

這個道理最直接的例子,就在同一週的 MicroStrategy 身上:它那隻變動利率優先股 STRC 跌穿了 100 美元 par、盤中低見 82.53。利率上行,市場要求的收益率就上行,最槓桿、最靠融資的那條船,自然最先受壓——Fed 一收水,欠債最多的先入水。

對你自己的持倉來說,這一週真正要記住的是:BTC 下跌不是加密本身出事,而是它作為高 beta 資產,跟著整個流動性收緊一起跌。美元升、孳息升,連黃金都受壓;而且要留意,這次強美元連帶推高美元兌日圓到 161,代表收緊的是全球流動性,不只是美國一地的事。

🔹 觀察三|安全網被拆走:1994 式突襲加息,由理論變風險

廢了 forward guidance,是不是接下來就會突然加息?這個問題很容易講錯,所以要說清楚。歷史上「廢 forward guidance 之後就突然加息」並不是一個乾淨的規律。上一次 Fed 真的逐步收回 forward guidance 是 2014 至 2015 年,但那次非常漸進:2014 年 3 月抽走「considerable time」、2015 年 3 月抽走「patient」、10 月才改為逐次會議去講,到 12 月才第一次加息,足足鋪排了九個月,期間不斷強調「尚未決定時間」。那一次,不算突襲。

真正的「突襲加息」經典案例是 1994 年。當時 forward guidance 這個工具還未系統化,Fed 在市場毫無預期之下突然加息,一年內把聯邦基金利率由 3 厘抬到 6 厘,第一次加息當日,三十年期國債孳息一日跳約 40 個 basis point,債市死傷慘重,史稱「bond massacre」。這裡有一個關鍵:2008 之後 Fed 把 forward guidance 系統化,其中一個目的,正正是為了避免 1994 重演——給市場足夠時間預先定價,不要再嚇到人。

所以我搬 1994 出來,不是要說「歷史證明廢了 forward guidance 之後一定加息」——這個規律並不成立,必須講清楚(1994 是我用來理解今天處境的歷史對照,不是 Warsh 本人引用的例子)。它真正的意思是:Warsh 親手拿走的,正是那張專門防止 1994 式突襲的安全網。一個沒有人預期的加息,在今天這個 regime 之下,發生的可能性是實實在在升高了。而這不是憑空猜測:這次點陣圖的中位數已由 3 月的 3.4 厘抬到年底 3.8 厘、高過現在的利率上限,本身就暗示有得加;決議後 CME FedWatch 一度 price 進約八成機會,年內會加息。「突襲加息」由一個理論,變成你要真正放上桌面的風險。

🔹 把這三件事放在一起

三件事其實在講同一個故事:這一週不是「又跌一週」,而是一場宏觀範式轉變正式開始。Warsh 廢了 forward guidance、拆走防止 1994 式突襲的安全網,把市場推進一個波動更大、更要自己定價的新環境——可以叫它「Warsh Doctrine」:少 signaling、多由市場自己定價。對折現率最敏感、久期最長的高 beta 資產(BTC 正是這一類)來說,這是一個結構性、會持續一段時間的負擔,不是這一週跌完就完。所以真正改變的不是利率水平,是你以後每次面對 CPI、就業數據時要承受的波動幅度。

當然,這個判斷不是沒有反面。市場上有一派(例如 Tom Lee)認為 Warsh 這做法其實是「data-dependent,不是 hawkish」:抽走 guidance 是要 Fed 更貼著實時數據走,那麼一旦通脹之後真的轉軟,沒有了點陣圖這個 anchor 綁住,Fed 反而可以更快轉鴿——近期是逆風,中期 setup 反而可能更靈活。這個觀點有它的道理,但前提是通脹要肯配合;在通脹真正轉軟之前,我會 default 把它當成逆風。另一個會推翻判斷的情境是:如果年底 task force 的結論是溫和保留現有框架、市場發現「Warsh Doctrine」雷聲大雨點小,那麼這次的波動就只是一次性的 repricing,而不是結構性轉變。

對我自己來說,這一週最重要的一句話是:在一個 Fed 不再替你預告下一步的世界裡,你要做的不是去猜 Fed,而是改成跟著數據走——因為現在連 Fed 自己都是這樣做。不要再只盯幣價,要同時盯兩年期美債孳息和美元指數的方向;它們才是告訴你「此刻風險資產是順風還是逆風」的最快訊號。

🔹 下週要追蹤的事

📅 6 月 23 日 美國 Flash PMI:本週決議後第一個重要數據 → 數據偏熱會強化加息預期、再壓風險資產;轉軟則給市場喘息

📅 7 月 1 日 STRC 股息決定:看 Strategy 守不守得回 par → STRC 能否修復,是判斷這條最槓桿融資鏈會否進一步惡化的勝負手

📊 2 年期美債孳息 + DXY:目前 DXY 一年多新高 → 兩者持續上行代表流動性繼續收緊,BTC 難有獨立行情

📊 點陣圖中位數 3.8% vs FedWatch:FedWatch 年內加息機率若由八成進一步升高 → 「突襲加息」風險升溫

❓ 年底 task force / SEP 檢討:dot plot 最終是保留、減頻率還是取消 → 若連點陣圖都拿走,市場解讀 Fed 的難度會再上一層

想看這條線的完整拆解——包括 1994 債災的歷史對照、term premium 怎樣傳導到 BTC,以及這個新 regime 下散戶該怎樣調整——可以在 YouTube 訂閱 @DegenTalkhk 看這一週的深度影片。

⚠️ 以上分析基於截稿時數據(2026/6/22),市場變化快速,所有觀點僅供參考,不構成投資建議(NFA)。