【幣圈週報 06/15/2026】Saylor 第一次賣 BTC 的那一週,ETH 版的 STRC 同時誕生

當 Saylor 都要賣 BTC 去交股息、而 Bitmine 把同一套搬上 ETH 推出 9.5% 的 BMNP,DAT(數字資產國庫)模式已經進入防守期——你該盯的不是那 9–11% 高息,而是 mNAV 有沒有跌穿 1。

市場週報

6/15/2026

完整版本可以到 Youtube 觀看:https://www.youtube.com/@DegenTalkhk

當 Saylor 都要賣 BTC 去交股息、而 Bitmine 把同一套搬上 ETH 推出 9.5% 的 BMNP,DAT(數字資產國庫)模式已經進入防守期——你該盯的不是那 9–11% 高息,而是 mNAV 有沒有跌穿 1。

🔹 為什麼這件事現在值得看

過去一週,市場的注意力都在 BTC 從 $59K 反彈回 $64K,但更值得看的,是支撐著一整批上市公司的融資結構,第一次在公開市場露出裂痕。Strategy 在 6 月 1 日披露了它自 2022 年以來第一次賣 BTC;一週後的 8K 又顯示它買回 1,550 枚。同一週,Tom Lee 的 Bitmine 推出了一隻幾乎照抄 Strategy STRC 的 ETH 版優先股。

這跟你有關,因為這類「永續優先股」正以 9% 到 11.5% 的派息率,被包裝成熊市裡少有的「穩定高息」賣給散戶。四月我們在 YouTube 拆過 STRC 這部飛輪怎樣運作;兩個月後的新發展是,這部飛輪第一次在壓力下露出真實的一面——而它同時正在被複製。如果你手上有、或正考慮買這類 treasury 公司的股票或優先股,這一週的兩件事,直接決定你接下來該怎樣評估風險。

🔹 觀察一|Saylor 一週內又賣又買,是防守不是抄底

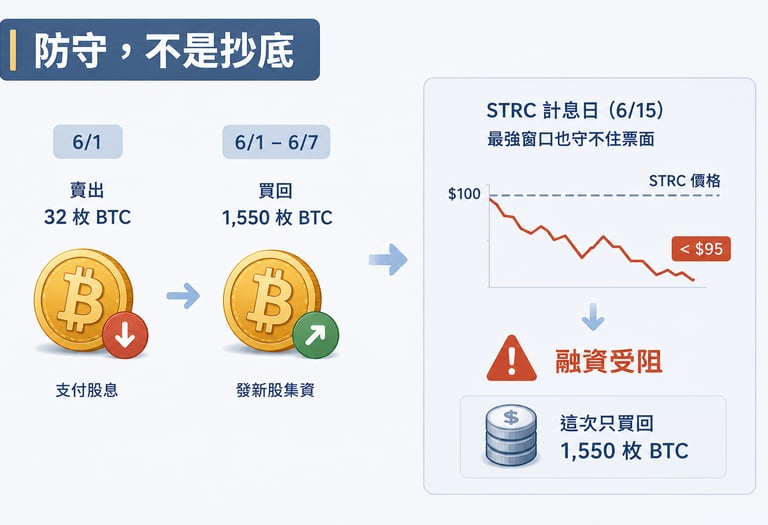

先把時間軸還原。6 月 1 日,Strategy 披露它賣了 32 枚 BTC、約 250 萬美元——這是它自 2022 年以來第一次賣,目的是支付優先股股息。一週後的 6 月 8 日,8K 報告顯示它在 6 月 1 至 7 日之間買回 1,550 枚 BTC、約 1 億美元,用的是賣掉 140 萬股普通股集回來的 1.81 億,同時把現金補回 10 億。買回之後,總持倉是 845,256 枚 BTC,平均成本 $75,680。

市場第一個反應是「Saylor 在 $65,000 抄底」。但如果你看它用什麼去買、在什麼條件下買,結論會反過來。它買幣的時機,是公司股價已經低於它手上 BTC 的價值(即 mNAV 跌穿 1);在這個區間發新股去買幣,每一次其實都在攤薄現有股東。更關鍵的證據在 STRC——它的計息日是 6 月 15 日,過去三個月,計息日附近通常是 STRC 表現最強的時段,因為 Strategy 有最大動機在這個窗口托住價、維持票面,好讓它可以繼續靠 STRC 每週融到 10 到 20 億的現金。但這一次,STRC 連這個最強窗口都守不回 $95,仍然脫離 $100 票面。

我看到的不是抄底,而是一間公司在最大的融資渠道被塞住之後,被迫用一個小得多的方式、攤薄股東去做出來的姿態。真正讓我警惕的,是 STRC 連自己最強的計息日都守不住票面——這也解釋了為什麼這次它「只」買得起 1,550 枚,而不是過去動輒幾十億的掃貨。所以如果你因為「Saylor 又在買了」而覺得 treasury 股很安全,這個訊號其實指向相反的方向。

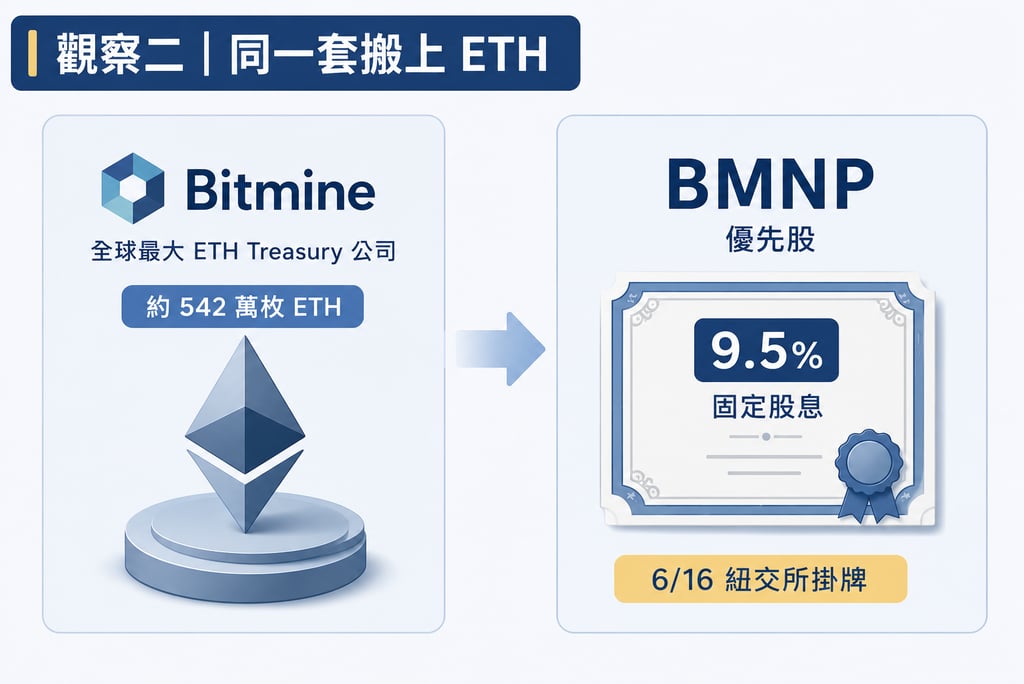

🔹 觀察二|Bitmine 把同一套搬上 ETH:9.5% 的 BMNP

就在 Saylor 出這份報告的同一週,Tom Lee 主席的 Bitmine——目前全球最大的 ETH treasury 公司,持有約 542 萬枚 ETH——推出了一隻優先股,代號 BMNP,6 月 16 日在紐交所掛牌。條款是 9.5% 固定股息、永續、不可轉換、每週派息,票面 $100 但以 $80 折價發行,淨集資約 2.74 億。這基本上是照抄 Strategy STRC 的作業,只是把底層由 BTC 換成 ETH,連分析師都直接形容是「following Strategy's playbook」。

表面看,ETH 版本應該更優,因為 ETH 有 staking yield 而 BTC 沒有。Bitmine 質押了持倉約 67%,一年的質押收入預計有 2.6 至 3 億,而 BMNP 一年的股息負擔只是約 3,300 萬——帳面上 cover 了七、八倍。但這個七、八倍是個幻覺:staking 的收益率只有約 2.7%,遠低於這隻優先股按 $80 發行價計、接近 11.9% 的實際成本。換句話說,就算把全部質押收入拿去派息,也只能 cover 股息的大約三分一,其餘三分二仍然要靠發股或賣 ETH——和 STRC 一樣。而且這部分收入是用 ETH 計的,ETH 跌的時候它的美元覆蓋會同步縮水,在最需要它頂住股息的跌市反而最弱。

我覺得「ETH 有 yield 所以更值錢」這個直覺,最容易讓人放下戒心。staking yield 是減壓閥,不是引擎;而且它只是公司的策略意圖,不是合約保證——文件裡寫的是股息「out of funds legally available」,並沒有把質押收入專款專用地鎖去派息。市場其實早就看穿了:BMNP 要折價到 $80 才賣得出,Bitmine 的 mNAV 也只是貼著 1。理論上 ETH treasury 該享有溢價,現實是市場給它一個「複雜性折讓」。所以當你看到 9.5%、每週派息、ETH 背書,先別被 yield 吸引;要問的是這 9.5% 的錢,最後從哪裡來。

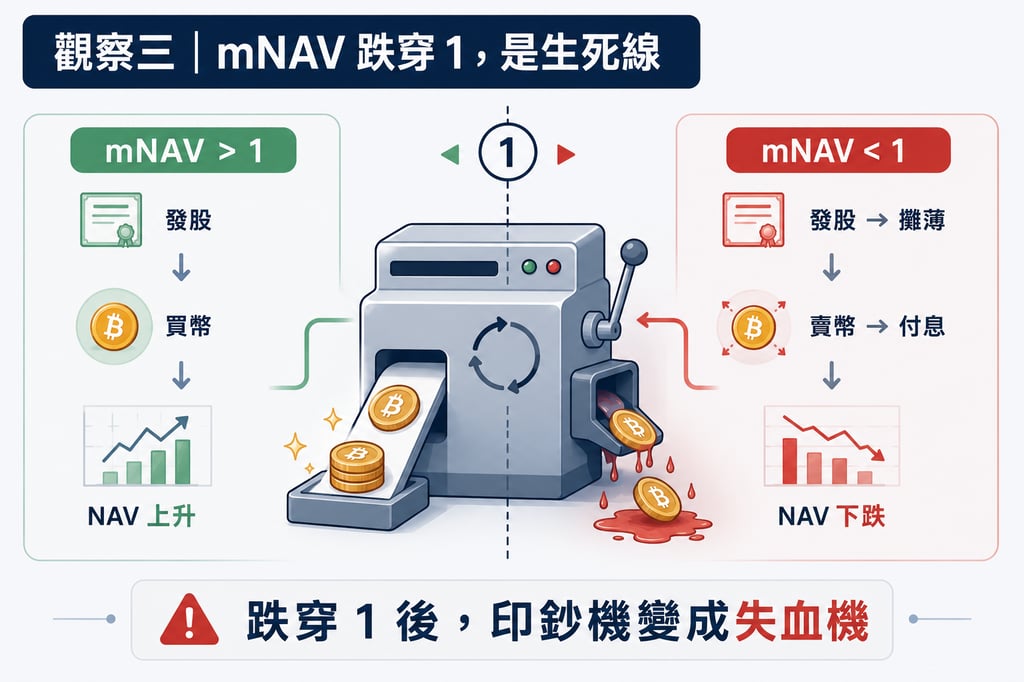

🔹 觀察三|mNAV 跌穿 1,才是整個板塊的生死線

把鏡頭拉遠,這不只是 Strategy 和 Bitmine 兩間公司的事。市場上現在有幾十間這樣的 treasury 公司,買 BTC、ETH、SOL 的都有。而這一週,整個板塊的共識出現了一個明顯轉變:以前大家爭的是「哪間溢價高」,現在大家講的是四個字——mNAV 跌穿 1,就是生死線。連看好的大行,像 TD Cowen、Standard Chartered,都不再講「全行一起升」,改打「分化」和「倖存者」的牌。

mNAV 你可以理解為:一間公司的市值,除以它手上那些幣的市值。大於 1 是溢價,這時發新股買幣是賺的,因為你用較貴的股票換到較便宜的實貨,等於一部印鈔機;一旦跌穿 1,這部機器就反轉——發股變成攤薄、沒人願意接,新資金乾涸,但優先股的股息照樣要付,於是只能慢慢賣幣交息,賣幣又進一步壓低 NAV。要說清楚的是,這種死法不是 Terra 那種 72 小時崩盤,而是一種慢性失血。Strategy 賣那 32 枚 BTC,其實就是這個劇本的第一格,一個正在發生的 test case。

我認為散戶最大的盲點,是把這類股票當成「BTC 或 ETH 的槓桿版」,卻從來不看 mNAV 在哪個區。溢價區發股買幣對你有利;折讓區發股買幣,每一次都在攤薄你。所以如果你要碰這類資產,買之前先看一個數字——mNAV 是在 1 以上還是以下,這比看幣價更早告訴你風險在哪。

🔹 把這三件事放在一起

三條線索其實在講同一個故事:DAT 模式正由「印鈔機」進入「防守期」。Saylor 賣幣是被迫、買幣是姿態,Bitmine 的 BMNP 是把同一個賭注 scale 去 ETH,而 mNAV 跌穿 1 是它們共同的命門。真正的風險不在幣價,而在這套撐住一大批上市公司的融資結構,開始現裂痕——你可以在場,但你要看清楚自己在哪一格。

老實講,這個判斷最容易出錯的地方有兩個。第一,如果 BTC 和 ETH 在這週 FOMC 之後強勁反彈,把 mNAV 修復回溢價,那 Saylor 的「賣完再買」就會被追認為神來之筆,飛輪重啟,賣幣只是一段短暫插曲——在這個情境下,本期判斷就要重新檢視。第二,如果 STRC 在 6 月 15 日計息日之後的幾週收返上 $95 票面,代表市場信心回來、融資渠道重開,那這個防守期可能比我想的更早結束。如果上面任何一個情境發生,這封信的 thesis 就需要修正。

對我自己來說,這一週最該記住的一句是:9% 到 11% 的高息,不是免費午餐,而是風險溢價。在你看懂一間 treasury 公司的 mNAV 在哪個區之前,那份高息,都不該是你買入的理由。

🔹 下週要追蹤的事

📅 6 月 16–17 日 FOMC:利率路徑 → 決定 treasury 公司幣價的反彈空間,以及 mNAV 能否修復回溢價

📅 6 月 16 日 BMNP 上市:ETH 版 STRC 二級市場首日表現 → 折價會擴大還是收窄,是市場接受度的第一個讀數

📊 STRC 票面:目前在 $95 以下 → 計息日後幾週能否收返 $95 以上,是防守期是否結束的最直接訊號

📊 Strategy equity mNAV:目前約在 1 以下 → 持續低於 1 代表發股買幣仍在攤薄股東

❓ DAT 板塊有沒有公司因 mNAV 持續低於 1 而出現股息壓力:答案會決定「慢性失血」這個劇本是否真的開始

下週我會盯著 FOMC 與 BMNP 上市首日的反應同步更新。想看 Saylor 買賣來回完整機制拆解的深度版本,可以在 YouTube 訂閱 @DegenTalkhk 看這一週的影片。

⚠️ 以上分析基於截稿時數據(2026/6/15),市場變化快速,所有觀點僅供參考,不構成投資建議(NFA)。