【幣圈週報 05/25/2026】BTC 跌穿 $75K,同期 Hyperliquid 創 ATH:RWA 浪潮大爆發

週 BTC 跌穿 $74K、24 小時清算近 $1B(2007 年金融海嘯前夕之後、過去 18 年第三次出現的 4 重 macro 壓力組合首次同步),同期 Hyperliquid 卻創 ATH +20%...

市場週報

5/25/2026

完整版本可以到 Youtube 觀看:https://www.youtube.com/@DegenTalkhk

本週 BTC 跌穿 $74K、24 小時清算近 $1B(2007 年金融海嘯前夕之後、過去 18 年第三次出現的 4 重 macro 壓力組合首次同步),同期 Hyperliquid 卻創 ATH +20%——這不是矛盾,是 RWA 浪潮第一次在市場壓力下證明:有 organic demand mechanism 的資產,可以開始 partial decouple from BTC beta。

🔹 為什麼這件事現在值得看

過去七日同時發生了兩件方向完全相反、但同樣具結構性意義的事。一邊是美國 10 年期國債收益率 4.61%、30 年 5.14%、日本 JGB 同步走高、美國原油庫存 4 週累跌 1,090 萬桶——這組「4 重 macro 壓力同步打壓 risk asset」的組合,自 2007 年金融海嘯前夕之後只出現過第三次。BTC 在這個壓力下跌穿 $74K、ETH 同步下挫,幾乎沒有意外。

但另一邊,Hyperliquid 在完全相同的 macro 環境下,一週由 $50 升至 ATH $64.21,升幅超過 20%。如果你目前的 portfolio 配置仍然假設「BTC 跌的時候整個 crypto 都會跟跌」,這一週同時發生的兩件事直接挑戰了這個 default 假設。真正的問題不在「Hyperliquid 是否值得買」,而在 macro 壓力期間 crypto 內部正在分化、這個分化背後的 mechanism 是什麼、未來 8 個月你的 portfolio 應該基於什麼邏輯 reweight。

🔹 觀察一|4 重 macro 壓力首次同步,2007 後第三次出現的組合

本週美國 10 年期國債收益率 4.61%、30 年期 5.14%。這個「10Y 接近或高於 4.6% + 30Y 高於 5.1%」的組合上一次出現是 2023 年 10 月、再前一次要追溯到 2007 年金融海嘯前夕——過去 18 年只見過第三次。同期日本 10 年期 JGB 收益率 2.77%、30 年 3.06%,是多年高位區間;美國 30 年期 mortgage rate 6.51%、較上週 +15 bp;美國原油庫存單週減少 430 萬桶、過去 4 週累計減少 1,090 萬桶。

這 4 條線各自獨立看都有自己的故事,但放在一起就是另一回事——它們是環環相扣,不是獨立事件。原油庫存持續減少撐住通脹預期、令美聯儲減息空間收窄、推升美國長端國債收益率、同步抬高 mortgage rate 削弱消費;而 JGB 收益率上升令 carry trade 成本變貴,全球機構需要 unwind 槓桿倉位,加密貨幣因為流動性最高、結構性最弱,永遠是第一批被賣的資產。

我以前在對沖基金做 risk 的時候有一個 framework:沒有 cash flow、沒有 dividend、沒有 coupon 的資產,估值完全依賴未來預期,當 discount rate 上升的時候最先受壓。BTC 完全屬於這個 category,這也是為什麼當這 4 條線同時收緊,BTC 跌穿 $74K 幾乎是必然結果——不是市場恐慌,是估值模型直接 reprice。

歷史 reference 有兩個值得留意。2023 年 10 月那一次組合出現後 BTC 一度跌至 $28K 區間、形成 cycle bottom;而 2024 年 7 月日本 carry trade unwind 的時候,USD/JPY 由接近 160 跌至 140s、BTC 同期跌 25%、altcoin 跌 40%+。今次設定還未觸發同等規模的 unwind,但壓力線已經拉到位。我自己的判斷是:未來 2 至 4 週要重點觀察 5 月 27 號 PCE 數據、5 月 28 號 GDP 第一季修正、以及 Warsh 上任 Fed 主席後第一輪公開演說——如果這三個全部 push back 減息預期,BTC 有機會再往下試 $72K 區間(即 2026 年 2 月低點配合 200 日 EMA support 位)。

對你的 portfolio 意義很直接:在這個 macro setup 下,BTC 的 multiple expansion 短期內沒有水源,任何「BTC 應該即將反彈」的 thesis 都需要先說清楚靠什麼 catalyst,否則就是憑感覺。

🔹 觀察二|今次跌是 distribution 不是 capitulation,差別決定你是否應該 buy the dip

很多人看到 BTC 跌穿 $74K、恐懼貪婪指數一度跌至 24 極度恐懼,第一反應是「投降式拋售出現了,是否該 buy the dip?」我的答案是:這次下跌不屬於投降,而是屬於 distribution(散貨)。這兩個是完全不同的市場狀態,搞錯後果很嚴重。

4 個 onchain indicator 同時 confirm 這個判斷。

第一,MVRV Z-Score 目前 1.41——這個指標衡量 BTC 市場價值與已實現價值的偏差,歷史上熊市投降通常 <1.0、bull market top 通常 >3.5、mid-cycle 在 1.0 至 2.0 之間。對比 2026 年 3 月那次真正的投降事件,當時 MVRV 跌至 0.95,今次差距明顯。

第二,Binance BTC 永續合約 funding rate 目前接近 0,真正投降設定下 funding 通常會深負值至年化 -40% 至 -50%,代表大量空頭開倉、莊家重度避險——今次完全沒有這個 panic short 的 signature。

第三,BTC 期貨未平倉量 $7.81B,較上週只縮 -2.4%,如果是真投降通常一週就會暴跌 -15% 至 -20%。

第四,恐懼貪婪指數雖然觸 24,但只是單日,週末已反彈至 26;真投降通常會在 10 至 15 區間維持 3 至 5 日連續。最關鍵的是第五個信號:交易所淨流入 +18,000 BTC。這個量級不是散戶 panic(散戶通常已經把幣放在交易所,無需另外移入),是 OG 持有者主動把冷錢包的 BTC 移上交易所準備分批散貨——典型 distribution pattern。

這個分別對 actionable 影響極大。Capitulation 通常出現 sharp V 形反彈,因為 panic 賣完後 supply 突然乾、buyer 一入場就把價格推上去,buy the dip 在這種 setup 下 mechanism 是 work 的。但 distribution 是 slow-motion grinding decline——holder 慢慢分批走、buyer 無法快速吸收 supply,結果就是你 buy 下去之後下週再跌 5%、再下週再跌 3%。

所以我自己的策略是:寧願等真正的 reversal signal 出現再行動。我會盯 3 個 onchain reversal signal——BTC ETF flow 由負轉正連續 3 日、交易所由淨流入轉淨流出連續 3 日、funding rate 由近零轉正且 >+0.01%。3 個齊出現先 confirm 真正反轉,這比瞎估價格底位高效得多。

🔹 觀察三|Hyperliquid 創 ATH +20%,RWA 浪潮第一個落地 case study

在 macro 全面打壓 risk asset 的環境下,Hyperliquid 一週由 $50 升至 ATH $64.21、升幅 20%。為什麼整個 crypto 都被打壓、它反而創新高?答案不是「narrative driven」這四個字可以打發,而是三層 mechanism 同時啟動。

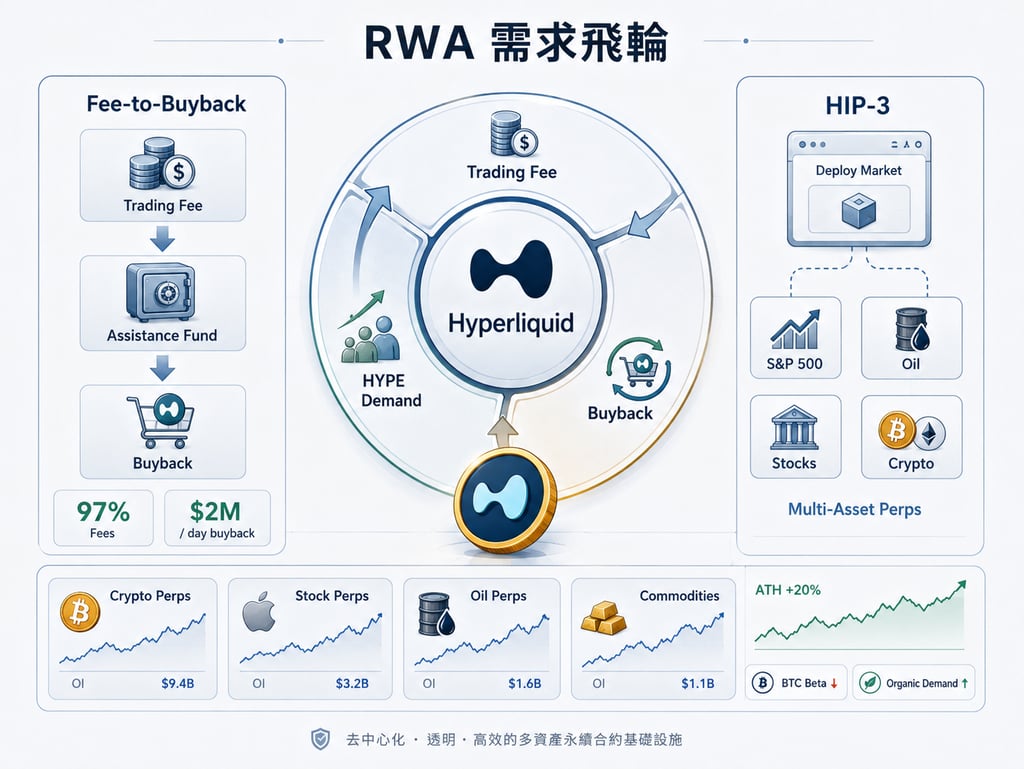

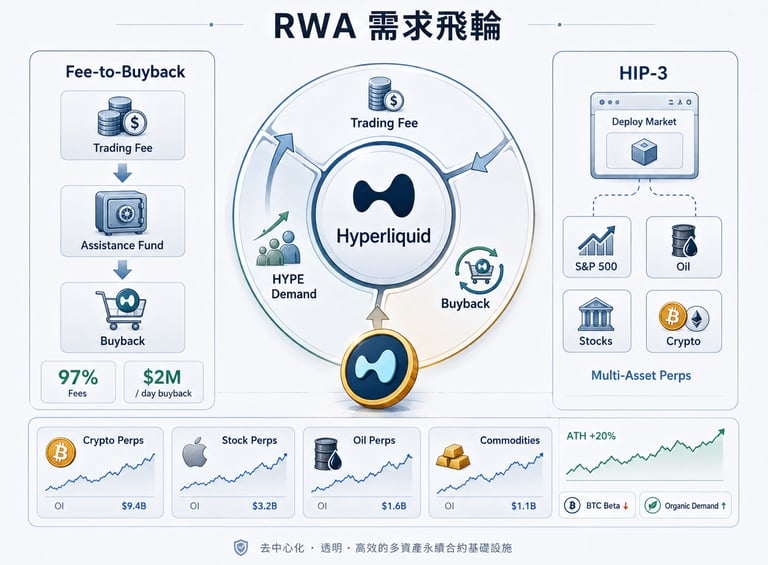

第一層是 fee-to-buyback flywheel。Hyperliquid 的 Assistance Fund 機制是 hard-coded 在 protocol 入面——97% trading fee 直接進入 fund、然後在公開市場買回 HYPE、剩餘 3% 才分配給 HLP liquidity providers。截至 5 月 24 日,Assistance Fund 累計持有 4,450 萬枚 HYPE(佔總供應 4.45%)、累計支出 11.6 億美元、平均成本 $24.9 / HYPE——對比現價 $63,累計浮利已 +153%。本週每日 buyback 規模平均 $2M。第二層是 revenue 數字本身:Hyperliquid 的 annualized revenue 已達 $620M 至 $1B 區間,是 DeFi 第一名(剔除 stablecoin issuer),比 Uniswap、Aave、Lido 等全部高出一大截。換算 P/S ratio 約 24 倍,看似 premium,但要記住 Hyperliquid 接近 100% 收入直接分發給 token holder,這是傳統股票無法做到的 structure——加上 DeFi 賽道增速比 traditional brokerage 高,24 倍 P/S 在 mechanism 角度其實是合理價格。

但真正令 Hyperliquid 在這一週 decouple from BTC beta 的是第三層 mechanism:HIP-3。

Hyperliquid 透過 HIP-3 允許任何人只要 stake 50 萬枚 HYPE 就可以在平台上自行 deploy perpetual market、deployer 拿 50% fee、Hyperliquid 拿 50%。這個機制把 Hyperliquid 由「crypto perp DEX」一夜變成「multi-asset derivatives infrastructure」。現在 HIP-3 已佔總 volume 35%+,更震撼的是 top 30 trading pairs 入面 23 個是股票或 commodities、不是 crypto——TradeXYZ 在 HIP-3 上 deploy 了 S&P 500 perpetual、原油 perpetual 一日成交 $8.87 億超過大部分 mid-cap crypto、tokenized 股票整日成交 $30 至 $40 億基本 mainstream。Q1 2026 HIP-3 成交量由 Q4 2025 的 $120 億跳升至 $1,300 億、一個季度 10 倍。這意味著 Hyperliquid 接近一半的交易量已不再受 BTC/ETH 情緒影響、反而與美股和 commodities 相關——所以即使 BTC 跌穿 $74K,Hyperliquid 仍然有完整的需求底盤撐住價格。

我看到的不只是「一隻 token 創新高」,而是 RWA 浪潮第一次在市場壓力下證明:當 cash tokenization(USDC、PYUSD)、asset tokenization(DTCC 7 月將推 tokenized RWA pilot、NYSE × Securitize partnership、Coinbase 已 launch AAPL/NVDA/TSLA 等股票 perp、Bullish 將 151M 股票上鏈 Solana)、settlement rail 三個 layer 同時 mature,crypto 內部會出現結構性分化——有 organic demand mechanism 的資產(fee-to-buyback flywheel + 跨資產 demand source)可以 partial decouple from BTC cycle,而純 narrative driven 的資產仍然會跟 BTC 同步震盪。Hyperliquid 不是第一隻 crypto asset 有 buyback,但它是第一個用 HIP-3 把跨資產需求 build 入結構的案例。

🔹 把這三件事放在一起

三條觀察 link 成同一條 thesis:本週 BTC 跌穿 $74K 是 4 重 macro 壓力首次同步的合理結果,今次跌不是 capitulation 而是 distribution,這意味未來幾週「等真正 reversal signal」比「瞎估底位」更合理;而 Hyperliquid 在同樣 macro 環境下創 ATH,揭示了一個更深層的結構性變化——RWA 浪潮第一次給 crypto 提供了「有 mechanism 就有 partial decouple」的選項。這條 thesis 對你 portfolio reweight 的意義很直接:未來 8 個月,問題不再是「BTC 何時反彈」這種 single asset call,而是「我的 portfolio 入面有多少比例是『有 organic demand mechanism + 跨資產需求』的資產,又有多少純粹是 BTC beta」。

這個判斷會出錯的情境有兩個。第一,如果 5 月 27 號 PCE 數據意外溫和、加上 Warsh 第一次公開演說鴿派 tone,市場 quickly reprice 減息預期,BTC 可能在 2 至 3 週內 V 形反彈、4 重 macro 壓力 framework 短期失效——在這個情境下「結構分化」這條 thesis 仍然成立但會被掩蓋、Hyperliquid 的相對 outperformance 會收窄。第二,如果 Hyperliquid 在未來 4 週 funding rate 由近零轉強正、同時鏈上見大戶大量散貨,那代表這 20% 升幅由 organic demand 轉為 leverage-driven,rally 性質改變、反而是警示——vertical move 通常以連環清算結束。如果上面任何一個情境出現,本期 thesis 就需要重新檢視。

對你下一週的具體 take-home 是:與其用「BTC 是否見底」這個 single question 做 portfolio decision,不如用「我這個 portfolio 入面有沒有任何一個 asset,是有 mechanism 撐過 macro 壓力,而不是純 BTC beta」做檢視。如果答案是「沒有」,未來 8 個月的 risk-adjusted return 會比你想像中更差。

🔹 下週要追蹤的事

📅 5 月 27 號 PCE 數據:Fed 偏好的通脹指標。若意外溫和、減息預期 reprice,4 重 macro 壓力 framework 短期失效

📅 5 月 28 號 GDP Q1 修正 + Warsh 第一輪公開演說:兩個合起來決定 macro pressure 在 6 月 FOMC 前的方向

📊 BTC ETF flow 連續 3 日轉正:機構 trend reversal 最 hard 的 confirmation,是 distribution 真正結束的 leading indicator

📊 BTC 交易所由淨流入轉淨流出 ≥3 日:意味 OG holder 由散貨轉做累積。這比價格反彈早 5 至 10 日

📊 Hyperliquid funding rate 是否由近零轉強正:如果發生且配合大戶散貨,代表 rally 性質由 organic 轉 leverage、是警示信號

想看完整的 4 重 macro 壓力拆解 + Hyperliquid HIP-3 結構性分析,可以在 YouTube 訂閱 @DegenTalkhk 看本週的深度影片。

⚠️ 以上分析基於截稿時數據(2026/5/25),市場變化快速,所有觀點僅供參考,不構成投資建議(NFA)。