【幣圈週報 04/06/2026】 💥 2026年最大Defi 安全事故 - $2.85 億一夜蒸發!戰爭降溫?🏦 華爾街全面進場

北韓黑客潛伏 6 個月,三小時內從 Solana 最大 DeFi 協議搬走 2.85 億美元;與此同時,Morgan Stanley、Charles Schwab、Coinbase 同一週全線宣佈進場。兩個平行世界正在形成。

市場週報

4/6/2026

完整版本可以到 Youtube 觀看:https://www.youtube.com/@DegenTalkhk

同一個星期,DeFi 世界遭遇 2026 年最大黑客事件,2.85 億美元在三小時內消失;另一邊,Morgan Stanley、Charles Schwab 與 Coinbase 接連宣佈重大加密佈局。一邊是結構性風險的暴露,一邊是結構性基建的成形。

🔹 宏觀背景|停火傳聞再起,市場敏感度依然極高

美國與伊朗據報正透過區域調解方磋商一份 45 天的停火方案,計劃分兩階段推進——先停火,再談永久和平協議。川普已將原訂今晚到期的最後通牒延長至翌晚 8 時,聲稱談判正在深入推進。

對於這類消息,市場的反射弧仍然極短。3 月 31 日第一次停火傳聞出現時,道指單日一度上漲逾 1,100 點,本次消息出現後大盤也隨即出現一波拉升。但值得注意的是,這已是近期第 N 次「快要停火」的訊號,每次引發的反彈往往後繼乏力。伊朗方面的公開立場仍然強硬,IRGC 明確表示相關海峽「永遠不會回到戰前狀態」。

在立法層面,上週原本預期會有重大更新的 Clarity Act 穩定幣條款,最終沒有任何實質進展,法案將以三月份的銀行友好版本進入復活節休會。4 月 13 日復會後,才是這份法案能否通過的真正關鍵節點,值得持續關注。

🔹 事件一|Drift Protocol 黑客事件:這不是程式碼的問題,是人的問題

Drift Protocol 是 Solana 鏈上最大的去中心化永續合約交易所,可以理解為 Solana 版本的 dYdX 或 GMX,事發前 TVL 達 5.5 億美元,是 Solana DeFi 的旗艦項目之一。

這起攻擊的手法極具戲劇性,值得完整還原:

六個月的佈局:早在 2025 年 10 月,攻擊者成立了一家虛構的加密貨幣交易公司,建立了完整的網站與 LinkedIn 頁面,並主動約見 Drift Protocol 項目方——不是線上 Zoom,而是真人到場的實體會面。在此後半年內,這位「合作夥伴」持續投入資金進入協議、參與 Vault 管理,同時不斷要求項目方解釋運作機制。沒有人察覺異樣,因為他表現得與真正的合作夥伴無異。

攻擊前 8 天的靜默:鏈上研究人員事後發現,攻擊者的錢包早在攻擊前 8 天已創建,此後保持完全靜默。期間他向協議發送了一筆價值 2 美元的測試交易,驗證自己對合約的控制權。

4 月 1 日凌晨動手:攻擊者首先建立偽造代幣與假流動性池,操縱 Drift 的 Oracle 報價(Oracle 可以理解為 DeFi 的官方價格來源,一旦被操控,整個系統的定價就會失真)。Oracle 失真後,他利用已取得的管理員私鑰提高提款上限,在三小時內將 2.85 億美元透過跨鏈橋轉移至以太坊,換成約 13 萬枚 ETH。

整件事從頭到尾,沒有任何程式碼漏洞被利用。攻擊的核心是人際信任與私鑰管理的失守。

事後連鎖反應:Drift 代幣暴跌超過 40%,Solana 生態十幾個協議主動暫停服務以防波及,TVL 由 5.5 億跌至不足 2.5 億。USDC 發行商 Circle 的反應速度亦受到質疑——理論上 Circle 有能力凍結被盜的 USDC,但行動明顯慢於市場預期,令外界開始追問穩定幣發行商的應急機制是否可靠。

從更宏觀的角度看,如果不計入 Drift,2026 年 Q1 的黑客損失約為 1.69 億美元,較去年同期下降 89%,本來是一個值得慶幸的數字。加上 Drift 之後,截至 2026 年累計損失已超過 4.5 億美元,且攻擊者被鏈上研究人員指向北韓背景。

DeFi 的結構性盲點|Private Key 才是最脆弱的環節

Drift 這宗案件暴露了一個 DeFi 世界長期存在的結構性問題:協議的去中心化程度,往往高度依賴持有私鑰的那個人。

技術可以公開透明,Smart Contract 部署後代碼可供任何人審查——但持有 Admin Key 的那個人,是中心化的。而在很多 DeFi 項目中,這把私鑰並非由一人掌管,而是分散在創始人、核心開發者,甚至外判技術顧問之間。

牛市時這通常不是問題,因為所有人都在賺錢,沒有人有動機生事。但進入熊市,TVL 可能從高峰跌去七成,收入下滑,團隊開始裁員與減薪——而那個留下來、手上仍有 Admin Key 存取權限的人,其動機就變得複雜了。歷史上,DeFi 安全事件中反覆出現的模式,有很大比例都涉及內部人員直接或間接的配合。

這不是說 Drift 是監守自盜——調查已指向北韓攻擊者,但案件的關鍵切入點,就是成功取得了內部管理員私鑰。問題的本質在此:私鑰的安全程度,最終取決於人;而人,往往是整個系統最不可靠的變量。

如果你在 DeFi 協議中存放了資金,以下三個問題值得認真思考:

第一,這個協議的 Admin Key 是 Multisig 還是單一私鑰? 單一私鑰意味著一個人或一次滲透就能控制所有資金,風險集中度極高。

第二,團隊的透明度如何? 匿名團隊在熊市的跑路成本幾乎為零,但即使是公開身份(Dox)的團隊,也不代表資金就是安全的——Drift 就是案例。

第三,目前部署的版本與審計的版本是否一致? 許多項目聲稱已通過審計,但仔細追查後發現審計的是兩年前的舊版本,與現行部署已相去甚遠。就算版本一致,審計本身也不是萬能的安全背書。

熊市最危險的不是幣價下跌——跌了,你還可以自己決定何時止損。最危險的是:你信任那個平台、那個團隊、那段程式碼,但其中一個環節出了問題,損失往往是 100%,根本來不及止損。

🔹 事件二|華爾街全面進場:基建先行,資金後到

同一個星期,傳統金融機構的動作密集程度,令人難以忽視。

Morgan Stanley(美國第六大銀行):其 BTC 現貨 ETF 產品 MSBT 獲得 NYSE 批准上市,費率僅 0.14%,是目前美國所有 BTC 現貨 ETF 中最低,低於 BlackRock IBIT 和 Fidelity 的 0.25%。更關鍵的是,這不是透過子公司發行,而是 Morgan Stanley 以銀行本名直接發行,信號意義明顯。與此同時,他們正在 E*TRADE 上開發加密現貨交易功能,並申請 OCC 信託牌照,涵蓋 ETF 交易與託管。

Charles Schwab:宣佈於 2026 年上半年開放加密現貨交易,面向其 4,600 萬名客戶、近 12 萬億美元客戶資產。這個客戶群中,絕大多數人從未接觸過加密貨幣。

Coinbase:獲得美國貨幣監理署(OCC)的條件性批准,獲准營運一家國家信託銀行——這是加密貨幣交易所歷史上第一次取得聯邦級別的銀行牌照。

加密按揭貸款:美國最大房貸機構與 Coinbase 合作,推出以 BTC 為抵押的按揭貸款產品,讓持幣者可以在不賣幣的情況下申請房貸。這同樣是美國市場的首次。

把這四件事放在一起看,這不再只是「多了一隻 ETF」的故事。2024 年初,機構接觸加密的管道幾乎只有 BlackRock 與 Fidelity 的 ETF;現在,ETF 已有價格戰,現貨交易面向 4,600 萬人,託管有聯邦牌照背書,連按揭都可以用 BTC 做抵押——整套平行的加密金融基建,正在成形。

然而,有一個問題值得正視:如果機構這麼積極入場,為什麼 BTC 在過去五週一直在 $65K 至 $73K 之間橫盤?

我認為答案相對直接:這些機構的功能大多尚未正式上線,它們現在建好了管道,但真正的資金流入需要兩個條件同時成熟——合規確定性(Clarity Act 穩定幣法案若通過,將釐清 SEC 與 CFTC 管轄權,解鎖 Solana、ADA、XRP 等代幣的合規 ETF 路徑);以及地緣政治風險降溫(伊朗戰爭令油價高企、通脹預期升溫,在 Risk-off 環境下,財務顧問不會主動向客戶推薦 BTC)。

更重要的是,這些機構建立的是基建,而非倉位。Morgan Stanley 收取管理費,Schwab 收取佣金,Coinbase 收取託管費——他們的收入與 BTC 是否升值並無直接關係。這解釋了一件事:機構入場的速度不會因為幣價橫盤而減慢,基建一旦建成,也不會因為幣價下跌而拆除。

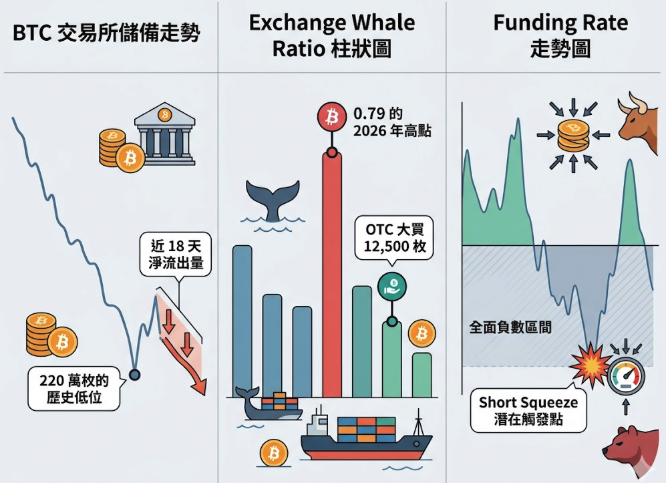

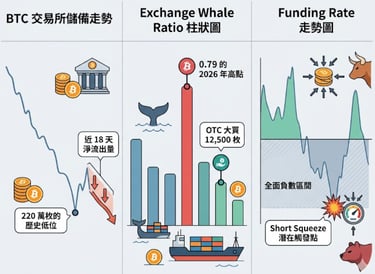

🔹 鏈上數據|三組信號,讀懂誰在做什麼

這週我想換一種方式解讀鏈上數據,不只是羅列數字,而是說清楚每個指標背後,是市場裡哪些人正在做哪些決策。

第一組:交易所淨流出——$BTC 連續 18 天、$ETH 連續 14 天

當持幣者把 BTC 從交易所提到自己的錢包,就計一次淨流出。連續 18 天的 BTC 淨流出,累計約 7.2 萬枚 BTC 離開交易所;ETH 同期淨流出約 38 萬枚。交易所的 BTC 總儲備已降至約 220 萬枚,是結構性的持續下降,不是這週突然發生的現象。

把幣從交易所移走的邏輯只有一個:短期內不打算賣,否則你會把幣留在交易所方便掛單。移至冷錢包,通常代表中長線持有的時間框架。可供交易的 BTC 越來越少,供給端正在收緊。

第二組:Exchange Whale Ratio——3 月底升至 0.79(2026 年最高)

這個指標反映大額轉賬佔交易所總流入的比例。數字上升,代表大戶持續向交易所轉入 BTC,通常意味著出售或準備出售。

這與第一組數據矛盾嗎?其實不然——因為這裡有兩群不同的大戶在做完全不同的事。第一群在檯面上出貨(轉入交易所,推高了 Whale Ratio),這是正常的再平衡與獲利了結。第二群則在場外 OTC 靜靜買入:鏈上數據顯示有實體完成了一筆 12,500 枚 BTC(約 9 億美元)的 OTC 交易,相關錢包群自一月以來累計增持超過 38,000 枚 BTC。整體鯨魚群在過去 30 天淨增持超過 61,000 枚 BTC,遠遠大於檯面上的分配量。OTC 交易不在交易所執行,所以不會推高市場價格——這群買家不想讓市場知道他們正在入場。

第三組:Funding Rate——目前全面負數

永續合約的 Funding Rate 機制:做多的人多過做空,多頭付錢給空頭;反之空頭付錢給多頭。目前全部負數,代表空頭數量壓倒性地多於多頭,衍生品市場的主流姿態是做空。

空頭強勢不代表一定反轉,但通常意味著潛在的彈弓效應。一旦出現正面催化劑(停火消息落實、降息暗示、監管明朗化),空頭需要回補倉位,回補的購買力會推高價格,進而觸發更多空頭回補,形成我們熟悉的 Short Squeeze。

這個彈弓已經在那裡了。何時放手,取決於外部條件何時到位。

🔹 總結

綜合這週的信號,我認為市場正處於一個結構清晰但時機仍不確定的狀態。

供應端收緊(交易所持續淨流出)、大戶在場外靜默買入、衍生品市場空頭過度擁擠——這些全部都是歷史上底部區域常見的結構。但催化劑尚未到來:地緣政治仍是 Risk-off 主題,Clarity Act 法案的最終命運要到 4 月 13 日才見分曉。

這裡有兩個可能改變局勢的關鍵信號值得持續觀察:看多方向——美伊停火實質落實(不是傳聞),或 Clarity Act 順利過參議院;看空方向——伊朗局勢進一步升級推高油價,或法案再次擱置導致合規預期退潮。

對於長線部署,我認為現階段最重要的事不是猜哪一天反彈,而是確認自己在 Schwab 4,600 萬客戶真正開始買幣之前,是否已經在場。他們不會提前通知你。

反面論證:如果 Clarity Act 持續受阻超過一個季度,且地緣政治風險持續升溫,機構「建基建不建倉位」的邏輯可能持續更長時間,BTC 的橫盤可能延伸至 $60K 以下尋找更強支撐。這種情況下,過度槓桿是最大風險來源。

在 DeFi 配置方面,Drift 事件提供了一個清醒的提醒:如果你持有的協議收益不特別突出,但潛在風險(私鑰管理、團隊架構、審計版本)存在明顯疑問,建議重新評估倉位比例。熊市的 DeFi 風險,不只是幣價跌,而是平台爆,後者你是無法止損的。

下週的焦點是 4 月 13 日——Clarity Act 復會後的進展,將直接決定機構全面入場的合規通道是否打通。同時持續追蹤美伊停火談判的實質進展。基建已就位,開關還沒按下。在這個時間點,保持清醒、管好風險,比追漲殺跌更重要。

⚠️ 以上分析基於截稿時數據(2026/4/6),市場變化快速,所有觀點僅供參考,不構成投資建議(NFA)。