【幣圈週報 03/30/2026】 ⚠️穩定幣禁令 + 💥期權大屠殺 + 📉黃金崩潰|混亂中的3個信號!

比特幣本季跌 20%、以太坊跌 30%—— 2022 年以來最差的一季。但穩定幣供應量卻逆勢創下 3,100 億美元歷史新高,機構已悄悄部署 6 月反彈....

市場週報

3/30/2026

完整版本可以到 Youtube 觀看:https://www.youtube.com/@DegenTalkhk

BTC一度跌穿66,000美元,恐懼與貪婪指數跌至個位數,市場已連續46日處於「極度恐懼」狀態。12萬個帳戶爆倉,單日蒸發4.5億美元;Circle單日暴跌20ETH 下跌 30%,是 2022 年以來表現最差的一季。

表面看來一切都在崩潰,但混亂之中隱藏著三個值得關注的訊號——它們勾勒出一個與表面恐慌截然不同的底層敘事。

🔹 Clarity Act 穩定幣禁令:被動收息時代終結

3 月 23 日,Clarity Act 妥協方案的具體文本正式曝光,其中一條引發加密貨幣圈激烈討論的條款浮出水面——禁止被動收息。

簡單來說,未來用戶將穩定幣餘額放在帳戶中、什麼都不做就自動獲取利息的模式,將不再合法。市場反應迅速且劇烈:Circle 單日暴跌 20%,市值蒸發 56 億美元,創下上市以來最差單日表現;Coinbase 亦跟跌 11%,因為其每季透過 USDC 生態賺取約 3.5 億美元的穩定幣收入,這條禁令等同切斷了它最重要的收入來源之一。與此同時,JP Morgan 等傳統銀行股則小幅上揚,被市場視為禁令的最大受益方。

但市場的反應可能過度了。這條禁令禁止的是「甚麼都不做就有錢收」的被動持有模式,並非所有利息收入。DeFi 內的流動性提供、質押收益等需要主動參與的收益來源,均不在禁止範圍之內。

禁令背後的邏輯並不複雜。如果穩定幣能提供 3-4% 的利率,而銀行活期存款利率基本為零,穩定幣將直接搶走銀行的存款基礎。美國銀行家協會的立場始終明確:穩定幣可以存在,但不可以做銀行做的事。這條禁令本質上是銀行業成功遊說的結果。

我認為市場在這裡有一定程度的錯判。收息條款只是 Clarity Act 的其中一部分,而非全部。Clarity Act 的整體框架是為穩定幣建立監管標準,明確儲備要求和發行牌照制度,對行業而言是巨大的正面推動。收息禁令的加入,某程度上反而移除了銀行業反對 Clarity Act 的最大理由——你已經禁了它最擔心的事,它沒有理由再擋住整條法案。

另外值得釐清的是,Circle 的核心商業模式——用用戶存入的美元購買國債賺取利息——並不受此禁令直接影響,因為禁令針對的是派息給用戶,而非 Circle 自身的利息收入。但 Coinbase 過去透過向用戶派發 USDC 利息來吸引用戶持有 USDC,這個增長引擎被切斷後,USDC 供應量增速將放緩,間接影響 Circle 的收入增長預期與估值。Coinbase 跌 11% 的原因也在於此:市場不僅在定價收入損失,還在定價增長引擎的減速。

短期而言,禁令的確打擊 Circle 和 Coinbase;長線而言,它會加速整個 Clarity Act 的通過。被動收息被禁了,但主動收息依然存在。

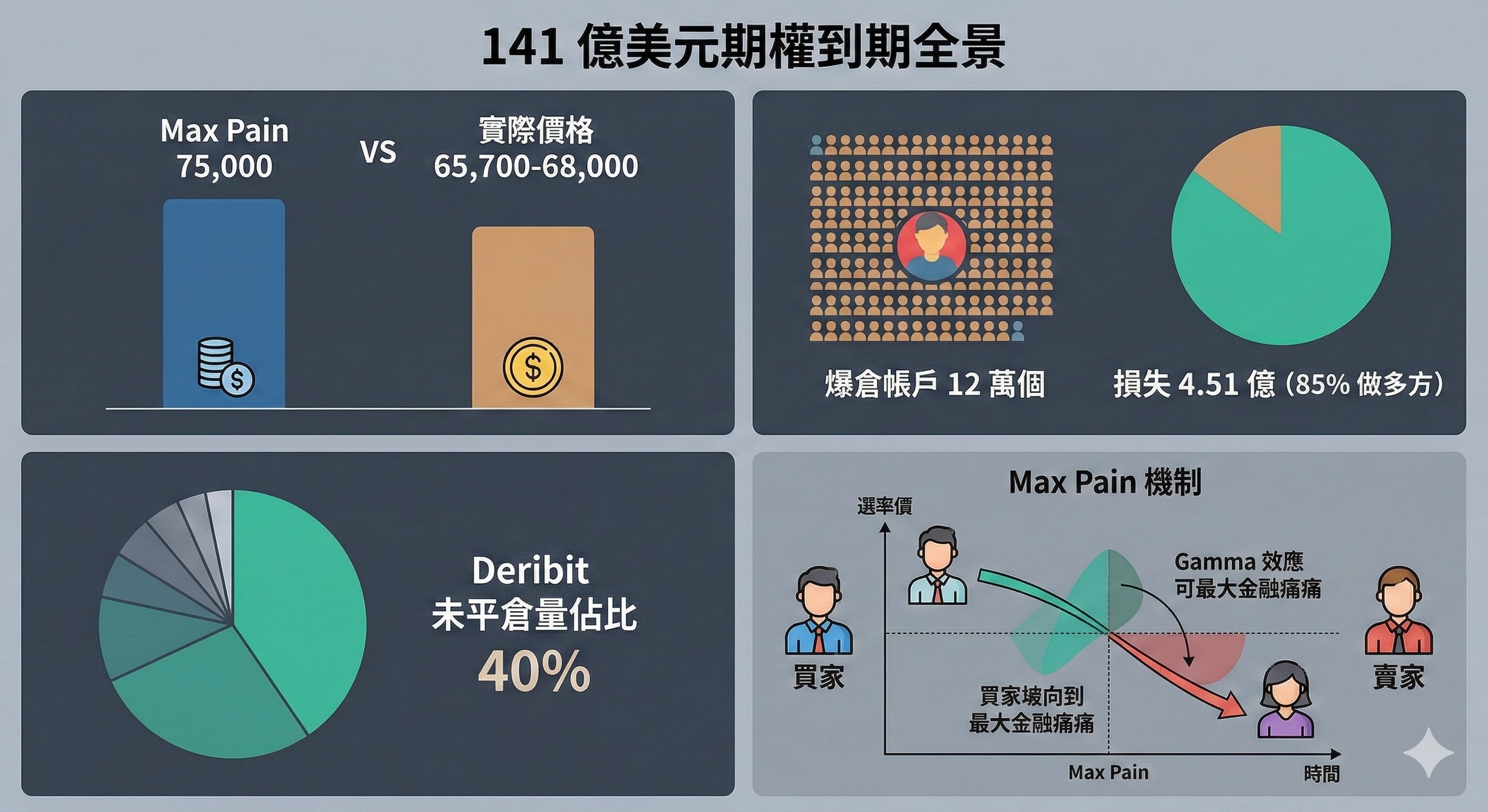

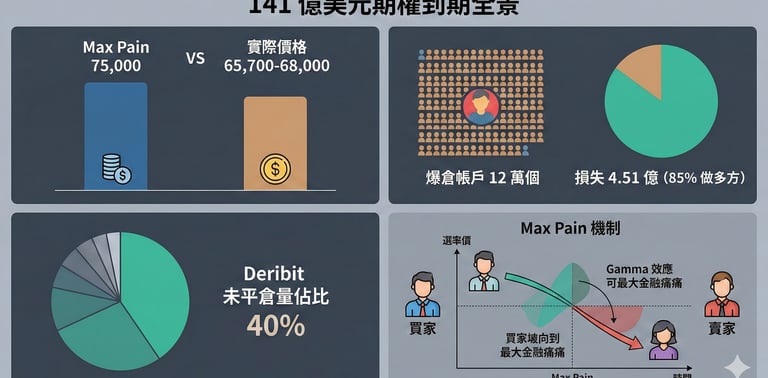

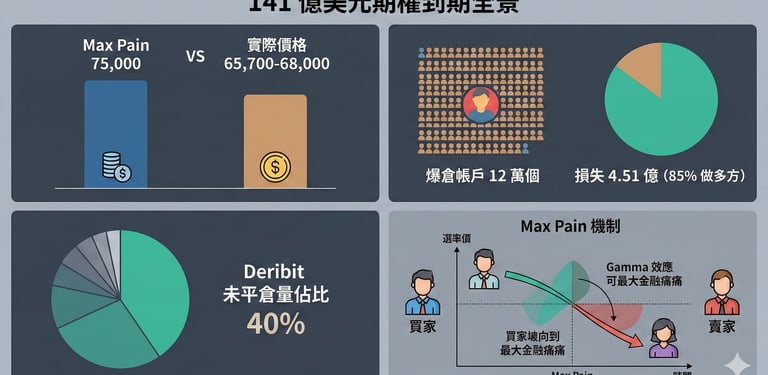

🔹 141 億美元期權到期:Max Pain 與屠殺機制

3 月 27 日,Deribit 交易所出現了 2026 年迄今最大規模的期權結算:141 億美元的 BTC 期權到期,佔整個平台未平倉量約 40%。結果比特幣當日跌至最低 65,700 美元,12 萬個帳戶爆倉,合共損失 4.51 億美元,其中 85% 為做多方承受。

對於不交易期權的投資者而言,這件事為何重要?關鍵在於 Max Pain 機制。期權市場中,買家(多為散戶)買入看漲或看跌期權押注方向,而賣家(通常為做市商或機構)則收取權利金。Max Pain 是一個價位——在這個價位上,最多買家的合約歸零,賣家利潤最大化。本次 Max Pain 位於 75,000 美元,但實際價格在到期日約為 66,000-68,000 美元,差距達 8,000-9,000 美元。

看似 Max Pain 失效,但實際上其影響在到期前數日已經開始發揮作用。做市商為對沖風險,需要持續進行 Delta Hedging——根據價格變動買賣現貨。到期日臨近時,這些對沖行為會越來越頻密,形成所謂的 Gamma 效應。正常情況下,這會將價格緩慢推向 Max Pain 附近。但本次因伊朗局勢和 FOMC 鷹派等外部衝擊過大,現貨價格被壓到遠低於 Max Pain 水平。結果是大量行使價在 70,000-75,000 美元的看多期權全部變成廢紙,做市商在到期後快速平倉對沖倉位,製造了更大的賣壓,BTC 因此跌至 65,700 美元。

Bitget 分析師指出,機構在本季度大量出售 BTC 上行期權以換取收益(covered call 策略),壓制了波動性並封頂了正向升幅。季度期權到期後,這個機械性的緩衝消失,比特幣對每一條新聞的反應都會變得更加劇烈。

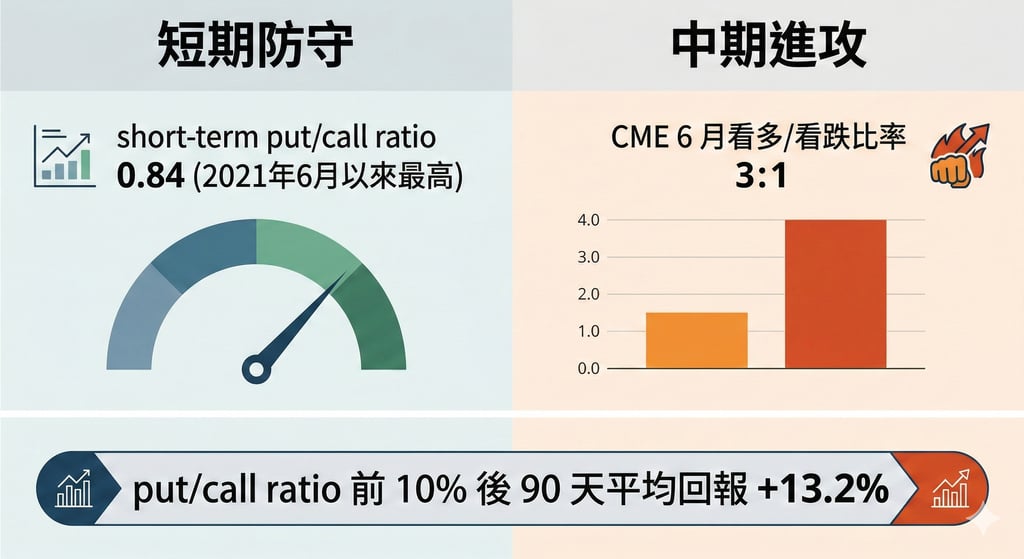

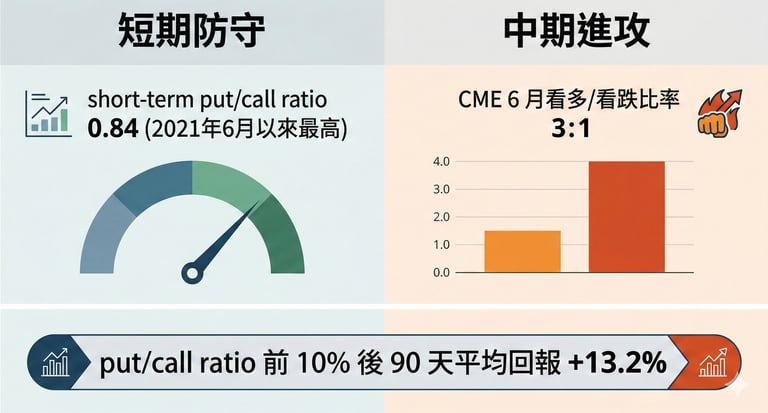

🔹 屠殺過後:機構的 6 月反彈部署

在 12 萬帳戶爆倉的同一天,期權市場出現了一個容易被忽略的訊號:機構大手部署了 6 月看多期權。CME 6 月期權的看多與看跌比率達到 3:1——每 3 張看漲期權,只有 1 張看跌。

與此同時,短期 put/call ratio 升至 0.84,為 2021 年 6 月以來最高,顯示短期保護需求極大。兩組數據放在一起看,邏輯就清晰了:機構一邊買入短期保險(承認短期下行風險),一邊買入 6 月看多期權(保留中期上升空間)。這不是盲目看好,而是在管理風險的同時,永遠保留參與下一波行情的機會——這是典型的專業資金做法。

歷史數據提供了進一步的佐證:當 put/call ratio 達到當前這一水平(歷史排名前 10%),隨後 90 天的平均回報率為 +13.2%。這是平均數據,不代表一定會升 13%,但方向性暗示相當清晰。

到期後壓制波動性的力量消失,下一波方向性行情會來得更快、更急。

🔹 混亂中的底部訊號:穩定幣新高與黃金崩潰

當比特幣、以太坊、Circle、甚至黃金都在下跌時,有一個數字不僅沒有下降,反而創下歷史新高:穩定幣總供應量達到 3,100 億美元。

這個數字的含義極為關鍵——資金並沒有離開加密貨幣生態,而是從 BTC、ETH 等高波動資產轉入穩定幣,停留在場內等待催化劑。可能是伊朗停火、CPI 回落或 FOMC 轉鴿,但重點是錢依然在場。歷史上每一次比特幣大幅回升之前,穩定幣供應都會先創新高:2020 年 COVID 崩盤前有,2022 年 FTX 底部也有,現在又出現了。這是一個強烈的底部前兆訊號。

第二個訊號更加反直覺。戰爭期間黃金理應上漲,但全球公認的避險資產自 1 月高位下跌超過 25%,創下 1983 年以來最差的周線表現。黃金 ETF 大量流出,CTA(商品交易顧問)趨勢追蹤倉位訊號轉為中性以下。JP Morgan 在一份報告中指出,黃金流動性狀況的惡化已令市場廣度跌到低於比特幣。Tom Lee 在香港 Consensus 論壇上亦表示,黃金可能已見年度頂部,BTC 和 ETH 的相對表現將在 Q2 轉強。

資金由黃金流出,穩定幣創新高,這些資金仍留在加密生態中。如果黃金趨勢繼續向下,一部分資金最終將流向 $BTC。

🔹 總結:三個訊號指向同一方向

綜合本週分析,混亂之中浮現出三條清晰的線索:

第一,Clarity Act 的穩定幣收息禁令短期打擊了 Circle 和 Coinbase,但會加速整條法案的通過,長線對行業是正面推動。

第二,141 億美元期權到期引發了一輪屠殺,但屠殺過後機構已用真金白銀部署 6 月反彈。壓制波動的力量消失,下一波行情將更快、更急。

第三,穩定幣供應創下 3,100 億美元歷史新高,黃金流動性跌穿 BTC。資金依然在場,只是在等待一個催化劑。

短期風險毫無疑問仍然存在——伊朗局勢(3 月 31 日到期日迫近)、宏觀數據走向、以及後續法案立法進程都是觀察重點。

但從資金面和機構行為來看,聰明錢正在為下一波行情做準備。

⚠️ 以上分析基於截稿時數據(2026/3/30),市場變化快速,所有觀點僅供參考,不構成投資建議(NFA)。