【幣圈週報 03/16/2026】🔍 SEC 歷史性文件 + BlackRock 新 ETF + USDC 反超 USDT = 🌟2026 轉捩點?

在所有人都說加密貨幣行業完蛋的時候,上週接連發生了三件歷史性的大事件。

市場週報

3/17/2026

完整版本可以到 Youtube 觀看:https://www.youtube.com/@DegenTalkhk

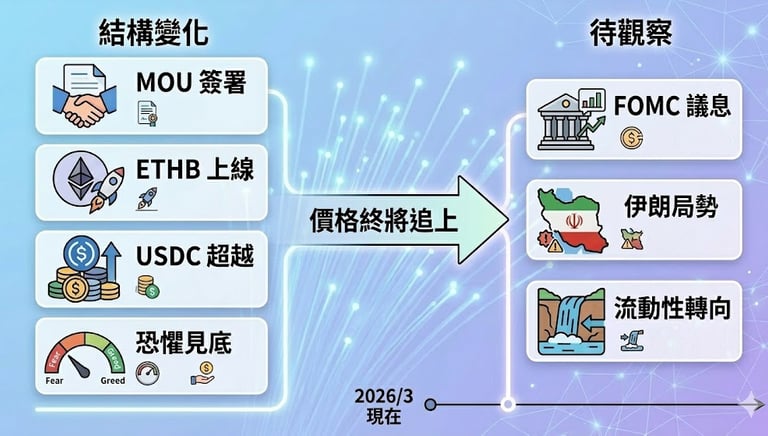

一、遊戲規則改寫:SEC × CFTC 的 MOU 與 BlackRock ETHB

3 月 11 日,SEC 與 CFTC 聯合簽署了一份備忘錄(MOU),正式將比特幣與以太坊歸類為「數字商品」,納入 CFTC 管轄範圍。這份文件的份量遠超表面——它本質上是美國兩大金融監管機構之間的權力分配協議,終結了過往數年圍繞加密資產管轄權的拉鋸戰。

在此之前,以太坊的法律定性始終懸而未決。SEC 保留隨時將 ETH 界定為證券的可能性,這種不確定性長期壓制著以太坊生態的發展。MOU 的簽署將這一監管風險歸零,同時為後續其他 Layer 1 代幣的分類提供了先例框架。

就在 MOU 簽署翌日,BlackRock 即推出名為 ETHB 的 ETH ETF 產品,在 Nasdaq 正式交易。與現有的 ETH ETF 不同,ETHB 內建質押機制,投資者可獲得約 3.1% 的年化質押收益(扣除費用後約為八成)。首日交易量錄得 1,550 萬美元,初始淨資產接近 1.5 億美元。

ETHB 的歷史意義在於:傳統金融首次將 DeFi 核心機制——質押——包裝為受監管、可在退休帳戶持有的金融產品。若此模式成功,Solana、ADA 等 Proof of Stake 公鏈的質押型 ETF 將有望循同一管道推出。試想一個退休基金組合中同時持有 SPY、債券、ETHB(3% 年化)與 Solana 質押 ETF(6%-7% 年化),這幅圖景在五、六年前完全是天方夜譚,如今框架已然成形。

值得留意的是,ETHB 首日數據與 2024 年 IBIT 上市時相去甚遠,短期內不應期望其直接推升 ETH 價格。真正的影響在中長線——當越來越多機構意識到可在受監管框架下持有 ETH 並賺取利息時,資金流入將形成持續性的結構力量。

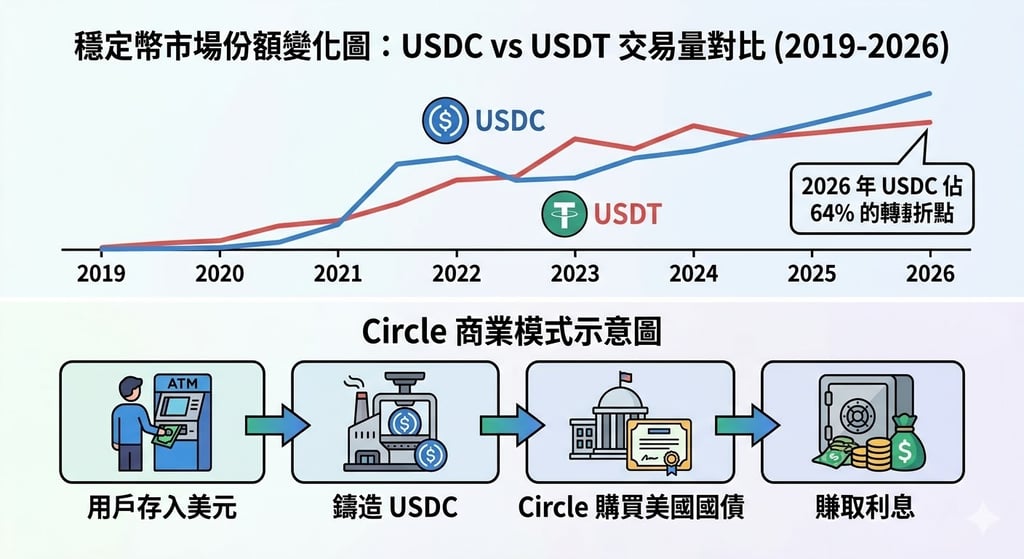

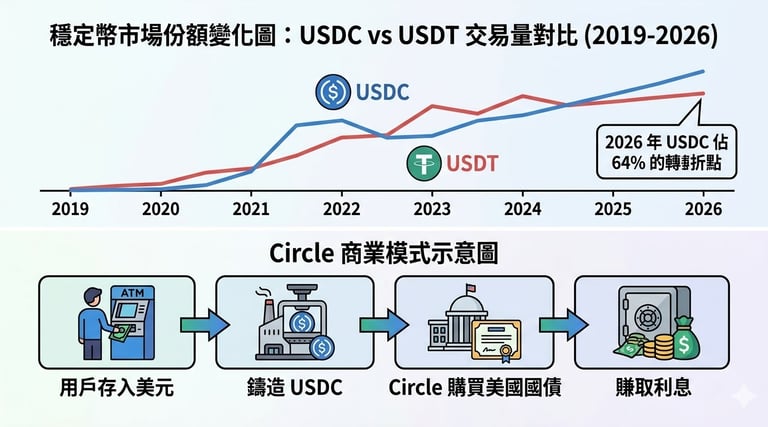

二、穩定幣版圖重塑:USDC 首超 USDT 與 Circle 的崛起

一份日本投行的研究報告揭示了一個關鍵數據轉變:2026 年至今,USDC 調整後交易量約為 2.2 萬億美元,USDT 為 1.3 萬億美元,USDC 佔比高達 64%。這是自 2019 年以來 USDC 首次在交易量上超越 USDT,打破了後者長達五年的絕對主導地位。

穩定幣是加密生態的資金地基,哪一種穩定幣佔據主流,直接決定行業的資金流向與合規走向。USDC 的發行商 Circle 已在紐交所上市(股票代號 CRCL),其商業模式簡潔而強大:用戶每存入一美元鑄造 USDC,Circle 即用該美元購買美國國債,以 3.5%-4.5% 的利率賺取利息。以 800 億美元的供應量計算,年化利息收入可達約 28 億美元,且幾乎為零邊際成本。

Circle 最新季度業績進一步印證增長勢頭:平均每季收入 7.7 億美元,按年增長 77%;調整後 EBITDA 為 1.67 億美元,按年增長超過 400%;每股盈餘均遠超市場預期。業績公佈後,股價單日反彈逾 10%。從二月低位 50 美元升至約 115 美元,一個半月內翻倍,年初至今上升 50%,大幅跑贏同期 S&P 500。

此外,Circle 與 Coinbase 存在收入分成協議,共享 USDC 儲備利息收入,意味着 USDC 的增長同時惠及兩家公司。Circle 更已獲得美國貨幣監理署(OCC)有條件批准,正申請國家信託銀行牌照,逐步由虛擬貨幣公司轉型為受聯邦監管的金融機構。

不過,穩定幣格局仍面臨重大變數——美國國會正在審議的 Clarity Act 法案。該法案的核心爭議在於:穩定幣發行商能否將儲備收益分配給持有者。若法案允許派息,USDC 將變為類似美元活期存款的產品,直接與銀行存款業務競爭。美國銀行家協會已在 3 月 5 日正式拒絕白宮的妥協方案。預測市場目前對 Clarity 法案在 2026 年內獲簽署的機率定價約為 60%。USDT 不會消失,但其角色可能轉向新興市場與非合規場景,而美國本土機構交易與受監管 DeFi 生態將逐漸由 USDC 主導。

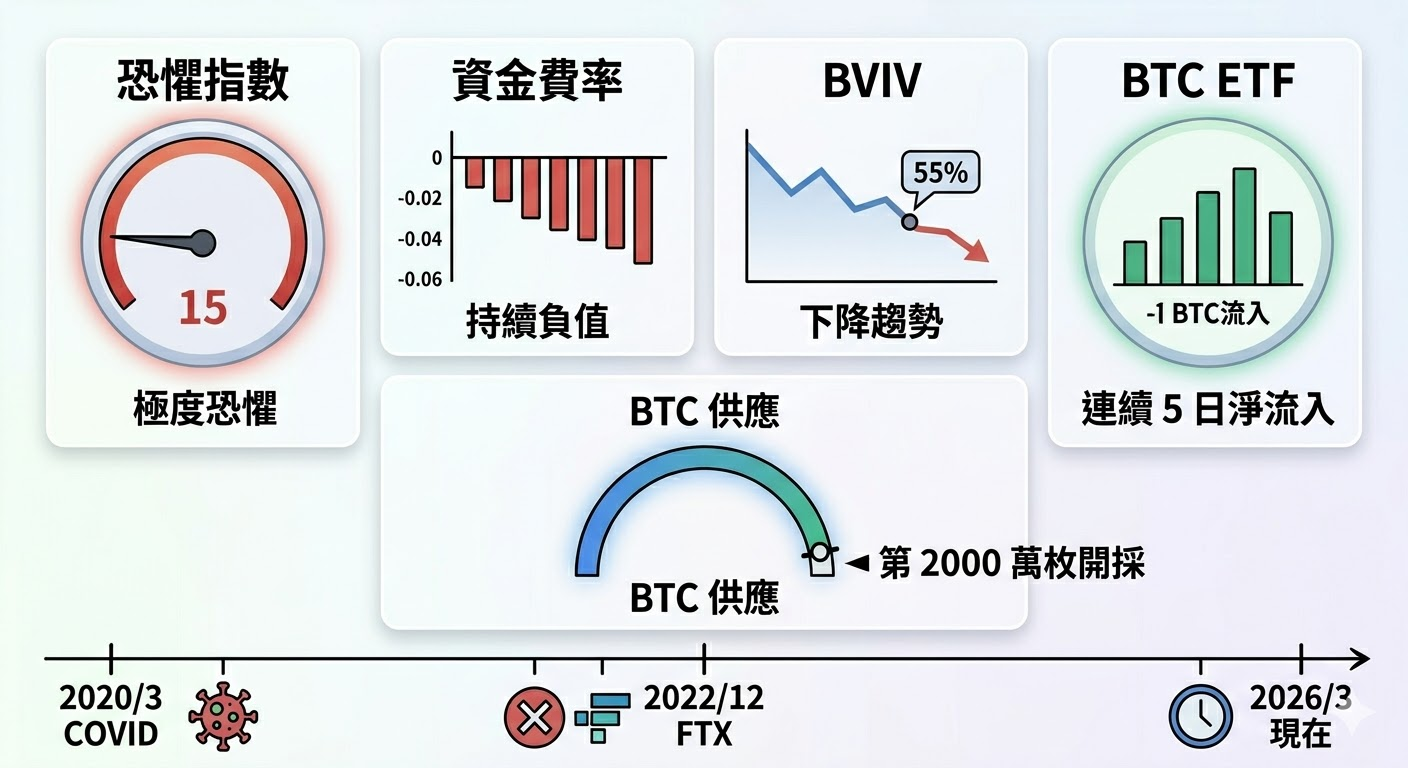

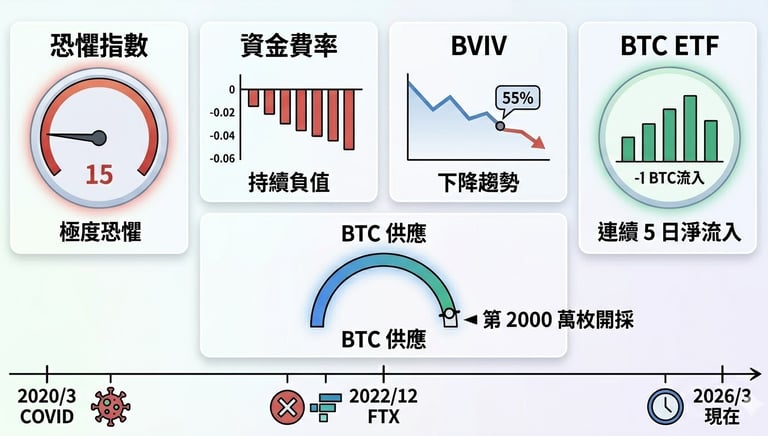

三、鏈上數據深度拆解:五大指標同時亮燈

既然行業基本面出現如此深刻的結構性變化,為何價格尚未反映?從五組鏈上數據可以找到線索。

🔹恐懼與貪婪指數: 連續逾 30 天處於極度恐懼區間。10X Research 分析師指出,不應僅看表面數字,而應拆解其五大成分——波動率、市場動量、社交媒體情緒、投資者調查及 BTC Dominance——目前全部處於極度恐慌水平。這種「五個成分全面見底」的狀態在過去十年極為罕見,反映的是市場信心的結構性崩塌,而歷史經驗顯示,此類全面恐慌往往非常接近底部。

🔹永續合約資金費率: 自 3 月初持續呈負值,為 2022 年熊市底部以來最長的負資金費率區間之一。BTC、ETH 及 Solana 的資金費率均為負數,反映做空者遠多於做多者。3 月 13-14 日已出現一次小型 short squeeze,BTC 衝至接近 74,000 美元,24 小時內清算 3.71 億美元(其中 2 億為空頭清算),但隨後因中東局勢消息回落。空頭極度擁擠的格局意味着:任何正面催化劑——無論是 FOMC 鴿派訊號還是伊朗突然停火——都可能觸發大規模軋空。

🔹BVIV 隱含波動率指數: 跌至 55%、兩週低位,意味市場預期短期波動率下降。結合恐慌指數見底和負資金費率,三者共同構成經典的「波動率壓縮」形態——類似壓力鍋,買賣雙方僵持、成交萎縮、預期波幅收窄,但這種安靜往往預示動能正在累積。歷史上每次 BTC 波動率壓縮至極端水平後,都出現大型方向性突破。

🔹BTC ETF 資金流向: 本週錄得 7.67 億美元淨流入,連續 5 日正流入,為 2026 年首次。ETH ETF 同期亦有 2 億美元、連續 4 日流入,機構防線繼續生效。

🔹BTC 供應面: 第 2,000 萬枚比特幣已被開採,全球僅餘 100 萬枚待挖,將在未來約 100 年間緩慢釋出。供應端持續收緊。

將恐慌指數低於 20 超過 30 日、資金費率持續負值超過兩週、隱含波動率處於壓縮趨勢這三個條件同時輸入 AI 進行歷史比對,過去十年僅出現過兩次符合的時間點:2020 年 3 月 COVID 崩盤後(BTC 從 3,800 升至 64,000,14 倍)與 2022 年 12 月 FTX 崩盤後(從 16,500 升至 126,000,6 倍)。2026 年 3 月為第三次。

然而必須誠實指出限制:樣本量僅兩次,不足以構成統計結論;歷史上兩次反彈均伴隨流動性轉向(2020 年無限 QE、2022 年底加息周期見頂),而當前尚未出現 QE、利率大概率維持不變、伊朗戰爭推高油價與通脹。

Glassnode 的判斷或許更為中肯:目前更像是穩定化階段而非突破階段,真正的牛市需要新增資金注入,單靠現有持倉者並不足夠。

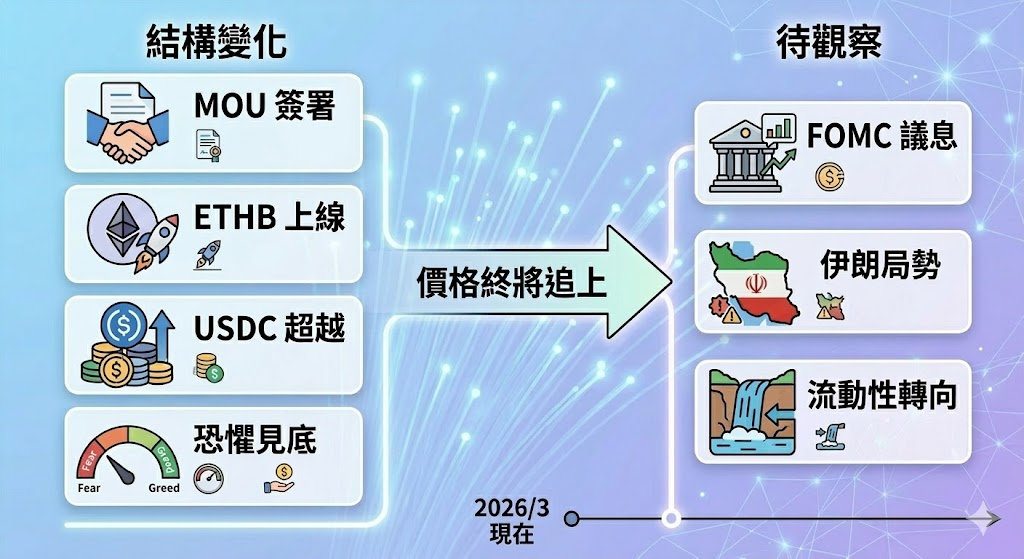

四、總結:結構已變,價格終將追上

綜合以上分析,三條主線清晰可見。

其一,MOU 與 ETHB 標誌着加密資產從投機品正式升級為機構級金融產品,質押型 ETF 的先例一開,後續管線將陸續跟進。

其二,USDC 超越 USDT 並非曇花一現,而是機構資金增長、監管框架完善、ETF 生態結算需求三股力量共同推動的結構性轉移,Circle 是這場轉變的最大得益者。

其三,鏈上數據的多個指標同時發出歷史罕見的底部訊號,但「接近底部」不等於「已經見底」——在流動性未出現明確轉向之前,真正的牛市不會到來。

本週 FOMC 會議將成為短期方向的關鍵節點。利率大概率維持不變,但鮑威爾對油價與通脹的措辭、以及最新點陣圖的路徑指引,將直接影響市場對下半年流動性環境的預期。74,000 美元的阻力位已第四次頂住,突破之前宜保持審慎。

歷史反覆證明一件事:結構的改變永遠先於價格的反映。價格,遲早會追上來。

⚠️ 以上分析基於截稿時數據(2026/3/9),市場變化快速,所有觀點僅供參考,不構成投資建議(NFA)。