【幣圈週報 03/02/2026】💥戰火+關稅夾擊‼️ 🩸 BTC 現在極似 2022 年 FTX 爆煲前夕?📉

本週 $BTC 從 72K 跌至 63,000 才暫穩,截至發稿報 66,000。三件事同時發生:美以聯合打擊伊朗引發地緣恐慌、特朗普 15% 全球關稅正式生效、傳統避險資產全線上漲而 $BTC 獨跌。

市場週報

3/2/2026

完整版本可以到 Youtube 觀看:https://www.youtube.com/@DegenTalkhk

本週 $BTC 從 72K 跌至 63,000 才暫穩,截至發稿報 66,000。三件事同時發生:美以聯合打擊伊朗引發地緣恐慌、特朗普 15% 全球關稅正式生效、傳統避險資產全線上漲而 $BTC 獨跌。我把大量鏈上數據拋給 AI 做歷史比對,結果指向一個讓我自己也意外的時期——2022 年 11 月 FTX 崩盤前夕。

要理解這波不合常理的暴跌,我們得將時間推回去年 10 月。兩件核彈級的黑天鵝其實早已悄悄引爆。

🔥 事件一:美伊戰爭與市場衝擊

上週末美國與以色列對伊朗發動聯合軍事打擊,伊朗最高領袖在襲擊中身亡,伊朗隨即宣布報復行動。$BTC 在兩小時內下跌 5%,全市場單日 Liquidation 達 $3.2 億,恐慌指數跌至 5 ——上一次見到個位數是 2022 年 LUNA/FTX 崩盤時期。

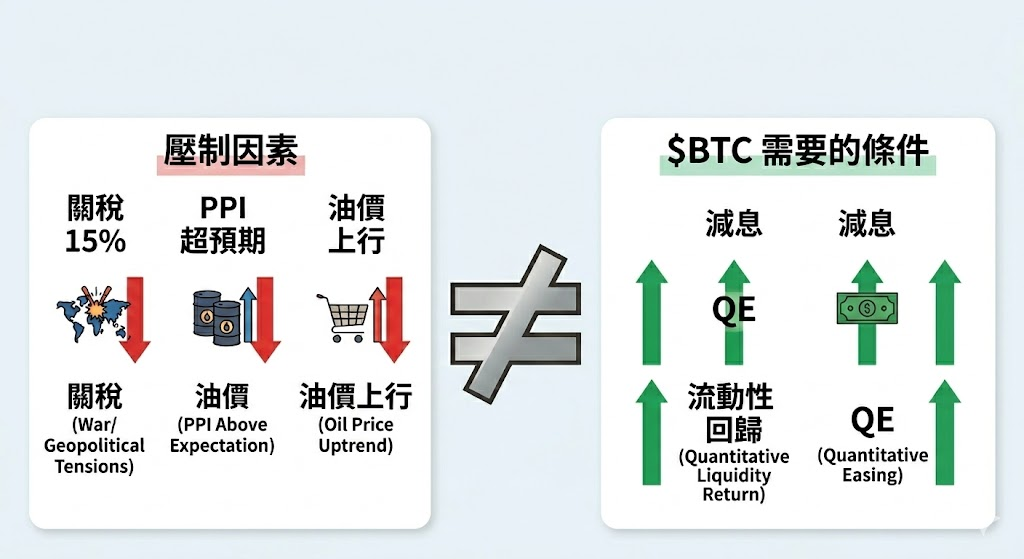

戰爭的影響不止於短期情緒。傳導路徑很清晰:軍事衝突推高油價 → 油價推高通脹預期(PPI 數據已超出預期)→ 通脹高企代表聯儲局不會短期內減息 → 減息延遲意味著流動性不會回來。對 $BTC 這類零息資產而言,每一環都在壓制它的表現。

一個值得留意的對比:年初至今黃金上升 15%,$BTC 下跌 27%,兩者的分歧是 2020 年以來最大的。黃金漲、美債漲、日圓漲——只有 $BTC 在跌。原因不複雜:在機構投資者眼中,$BTC 的交易行為與科技股高度相關,遠超過與黃金的相關性。全球避險模式啟動時,$BTC 和納指被放在同一個籃子裡率先被減倉。

我的看法是,短線而言「數字黃金」這個敘事在當下環境不成立。$BTC 現階段就是一個高 beta 風險資產,戰爭落下時拿著它不會避險,只會放大虧損。

🔥事件二:特朗普 15% 全球關稅生效

特朗普以 Section 122 簽署行政令,對所有國家徵收 15% 關稅。最高法院雖然裁定總統不能以 IEEPA 為依據徵收關稅,但特朗普反過來聲稱這個判決「強化了其他關稅的權力」,繞道繼續執行。

關稅直接推高通脹預期,進一步壓縮聯儲局的減息空間。疊加戰爭帶來的油價上行壓力,市場對今年減息的信心又打了一個折扣。這對 $BTC 的含義很直接:高利率環境持續越久,風險資產的反彈窗口就越窄。

🔥事件三:$BTC 四次跌超 50% — 這次像哪一次?

$BTC 歷史上四次跌幅超過 50%:

2014 年:$1,100 → $170,跌 85%。Mt.Gox 倒閉,市場基礎設施崩塌,三年復甦。

2018 年:$20,000 → $3,200。ICO 泡沫 + 監管收緊,兩年回升。

2020 年 3 月:$10,000 → $3,800,跌 62%。COVID 恐慌,但聯儲局立即無限 QE,一年內升至 $64,000。

2022 年:LUNA + FTX 崩盤,約一年半見底回升。

現在,$BTC 由 2025 年 10 月高位 $126,000 跌至 $66,300,跌幅約 50%,歷時 5 個月。

2020 年是唯一出現 V 型反彈的,原因只有一個:聯儲局開水喉。其餘三次全部慢慢磨底,耗時一至三年。現在的環境明顯不像 2020——沒有 QE、沒有減息、關稅還在推高通脹。如果你在期待短期 V 型反彈,先問自己一個問題:流動性從哪來?

鏈上數據:三組矛盾信號 📉

本週鏈上出現一幅極為矛盾的畫面,我用三組數據拆解。

第一組:資金正在離場。

USDT 交易所儲備由 $60B 跌至 $51B,兩個月蒸發接近 $9B。USDT 市值增長轉負,一至兩個月內燃燒超過 $65 億 USDT。這不是 $BTC 輪動到 $ETH 的問題,而是資金正在離開整個加密生態。CryptoQuant 警告,若儲備跌穿 $500 億,可能觸發連鎖拋售——目前這條線只差一點點。

第二組:槓桿多頭已被清洗,空頭極度擁擠。

本週 Liquidation 達 $3.27 億,75% 為 Long。Funding Rate 全線轉負($BTC -0.0007%,$ETH 和 $SOL 同為負)。Deribit 期權數據顯示 Put/Call Ratio 中看跌期權佔交易量 75%,ETF 持有者正在買入 $60,000 行使價的 Put。市場已極度偏向空頭——歷史上空頭這麼擁擠時,反而容易觸發短期技術反彈。

第三組:機構持續靜默收貨。

$ETH 交易所供應量跌至近十年低位。@Bitmine 持倉已超過 $ETH 總供應量的 3.6%。@MicroStrategy 本週再買入 500+ 枚 $BTC,總持有量達 71 萬枚。@SpaceX 透過 Coinbase 託管 8,000+ 枚 $BTC。

矛盾擺在眼前:散戶恐慌出逃、USDT 儲備插水,但大戶和上市公司還在加碼。這種散戶與機構的背馳信號歷史上出現過多次,基本上每次最後贏的都是站在機構那邊的人。但這不代表你應該現在衝進去——機構能扛 30% 的回撤,你未必能。重點不是跟他們的方向,而是理解他們的時間框架。

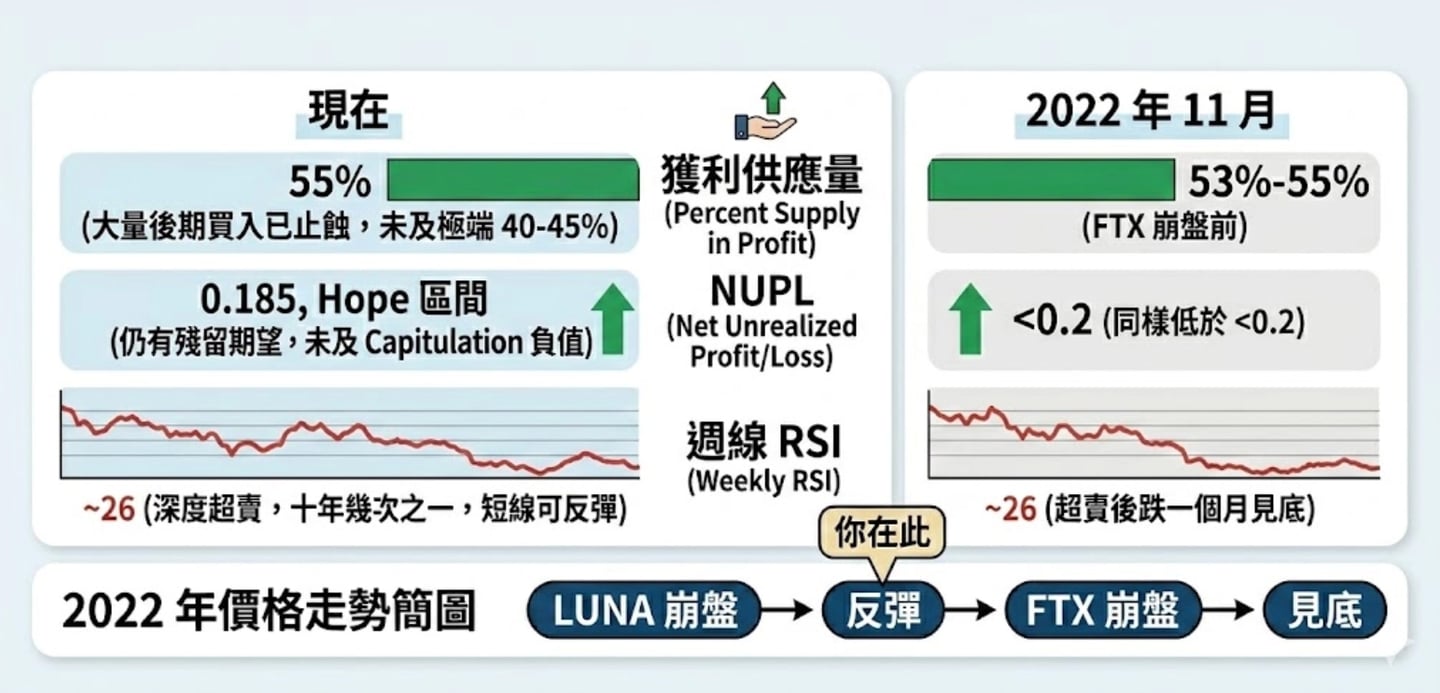

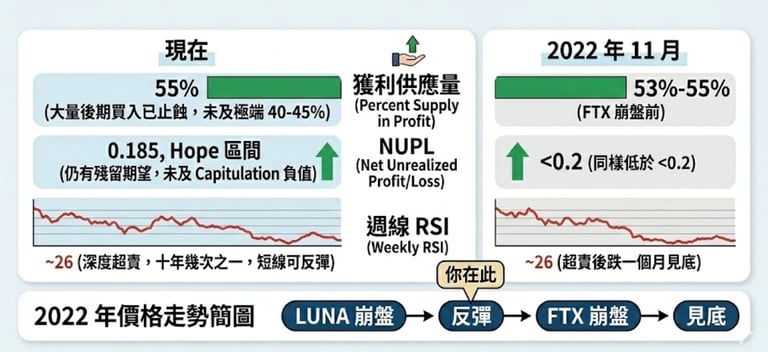

歷史比對:與 2022 年 11 月 FTX 前夕最相似

我將大量鏈上指標拋給 AI,要求與過去十年所有時期做比對。相似度最高的結果是 2022 年 11 月——FTX 崩盤前夕。三個關鍵指標幾乎重合:

獲利供應量(Percent Supply in Profit)——量度市場中處於盈利狀態的 $BTC 佔比。現在 55%,2022 年 11 月 FTX 崩盤前為 53%-55%。代表大量後期買入的投資者已止蝕離場,但尚未觸及歷史大底的 40%-45% 極端水平。離開的人已走了大半,但可能還沒走完。

NUPL(Net Unrealized Profit/Loss)——量度整個市場的集體賬面盈虧。現在讀數 0.185,處於「Hope」區間,2022 年 11 月同樣低於 0.2。這個名字有點諷刺:「希望」的意思是市場還殘留一點期望,但尚未完全死心。真正的底部通常出現在 NUPL 跌入負數、市場進入「Capitulation」階段之後。

週線 RSI ——現在約 26,深度超賣。過去十年只有幾次跌到這裡,2022 年 11 月是其中之一。技術面反映極端賣壓,短線隨時有技術反彈,但 2022 年的經驗是 RSI 超賣之後市場又跌了一個月才真正見底。

回顧 2022 年的劇本:5-6 月 LUNA 崩盤引發第一波大跌 → 市場短暫回升 → 11 月 FTX 崩盤成為最後一波恐慌的催化劑 → $BTC 跌至 $15,000 見底 → 三個月後觸底回升 → 最終一路升至 $126,000。

如果歷史韻腳重複,當前市場可能先震盪一段時間,之後經歷一次終極下殺才見底。現在尚未解決的最大風險——伊朗局勢——某程度上正扮演當年 FTX 的角色:一個可能觸發最後一波恐慌的催化劑。

💡 策略與觀點

方向性判斷:短線偏空,中長線偏多。

從數據來看,$BTC 在沒有新流動性注入的情況下,再跌一程是合理的預期。@MicroStrategy 的持倉成本已經跌穿,如果價格進一步下探,會引發更多恐慌拋售。短線支撐區間在 $50,000-$55,000,如果伊朗局勢進一步惡化或出現其他黑天鵝,$45,000 也不是不可能。

但中長線的邏輯不同。如果 Arthur Hayes 對隱形 QE 的判斷正確(聯儲局 Reserve Management Purchase 每月買入約 $400 億短期國債 + JP Morgan $1,500 億貸款設施),市場醒覺後的反彈會很急速。歷史上每一次恐慌指數跌到個位數,中線都出現了顯著反彈。

風險回報比的算法:以當前 $66,000 計算,下行至 $50,000 約 -24%;上行至 $124,000(前高)約 +88%。風險回報比大約 1:3.7。數字上看起來值博,但前提是你能承受中間那段 -24% 甚至更深的回撤。

我的想法是,現在不適合一次性重倉,但 現在的區間的確可以開始分批 DCA。如果跌到 $45,000-$50,000,可以加大力度。保留至少 30% 的現金部位,確保當終極考驗來臨時手上有子彈。

這個判斷最大的風險在於兩個方向。往下的風險:如果伊朗局勢全面升級、霍爾木茲海峽被封鎖,油價會飆升到一個讓通脹完全失控的水平,聯儲局不但不減息甚至可能被迫加息,那 $BTC 跌穿 $45,000 的機率就大幅提高。

市場大機率已進入熊市中後段,但歷史告訴我們見底之前往往還有一次終極考驗。2022 年 11 月那批在恐慌中部署的人,後來全部笑到了最後。

⚠️ 以上分析基於截稿時數據(2026/3/2),市場變化快速,所有觀點僅供參考,不構成投資建議(NFA)。