【幣圈週報 02/02】比特幣跌破 8 萬‼️ 黃金白銀創歷史跌幅!🩸 微策略會爆倉嗎?超級抄底訊號現身??

為什麼連黃金這種避險資產都崩了?為什麼華爾街如此懼怕一個新提名的聯準會主席? 我們是否已經進入了歷史性的抄底區間?

市場週報

2/2/2026

完整版本可以到 Youtube 觀看:https://www.youtube.com/@DegenTalkhk

這或許是近年來訊息量最爆炸的一週。中東局勢的急劇惡化、美國政府正式關門、Kevin Warsh 被提名為聯準會主席、黃金白銀閃崩、比特幣一度下插75k美元,跌破微策略的成本價...

這不是簡單的回調,這是一場由「地緣」、「宏觀」與「政策」交織而成的完美風暴。

究竟發生了什麼?為什麼連黃金這種避險資產都崩了?為什麼華爾街如此懼怕一個新提名的聯準會主席?我們是否已經進入了歷史性的抄底區間?

📉 引爆市場崩盤的三大元兇

🛑 地緣政治的黑天鵝:伊朗戰爭引發「萬物齊跌」的流動性危機

第一刀來自中東。伊朗戰爭的全面升級,是本輪恐慌的原始導火線。隨著伊朗正式捲入直接衝突,全球對於霍爾木茲海峽遭封鎖的恐懼達到頂峰。戰爭推升了油價,讓「通膨死灰復燃」的恐懼壓倒了一切。

在危機當頭,比特幣再一次證明他不是避險資產,而是風險資產。但最令人意想不到的是,這次事件直接把黃金白銀也拉下來。在閃崩之前,黃金價格在 1月30日 創下了 $5,588 美元的歷史天價,白銀更是衝上 $122 美元。而消息出現後短短 12小時內,貴金屬市場發生了踩踏式逃跑。最後黃金從高點閃崩至 $4,600 附近,白銀更是暴跌近 35%。

🛑 美國政府再次關門

由於預算談判破裂,美國政府在本週再度關門。僅僅在幾個月前的 2025 年底,市場也曾經歷過一次長達43天的政府關門危機。當時對市場也有一定影響,而這一次在戰爭陰影籠罩、資產價格崩跌、且聯準會即將轉向鷹派的當下,市場變得極度脆弱。它加劇了投資人對不確定性的極度厭惡,將恐慌指數直接推入「極度恐慌」區間。

🛑 Kevin Warsh 獲提名SEC 主席

川普總統本週正式提名鷹派學者 Kevin Warsh 接任SEC主席。Warsh 與現任主席鮑爾的溫和態度截然不同,他長期批評聯準會「過度溺愛市場」,並極度反對在資產下跌時提供流動性支持。這一提名被華爾街解讀為「鷹派掌權」的明確信號,市場預期未來的美元將變得更昂貴、更稀缺。這種預期的轉變,直接破壞了風險資產的估值模型,導致聰明錢(Smart Money)加速從加密貨幣市場撤離。

戰爭引發了拋售,貴金屬崩盤確認了流動性危機,而 Kevin Warsh 的提名則粉碎了未來的寬鬆預期。這就是為什麼比特幣會在一週內遭受如此重創的真相。

🦅 為何華爾街對 Kevin Warsh 的提名如此恐懼?

您可能會問,換個聯準會主席而已,為什麼市場反應如此劇烈?因為這不僅僅是換人,這代表了過去十年華爾街遊戲規則的改變。

1. 「Fed Put(聯準會救市)」時代的終結

過去十年,市場有一個默契:只要股市大跌或經濟出問題,聯準會就會降息或印鈔來救市。這被稱為 "The Fed Put"。

然而Warsh 是著名的強硬派,曾公開嚴厲批評聯準會「過度溺愛市場」。他主張讓資產價格回歸基本面,而不是靠流動性支撐。市場必須學會「在保護的情況下」獨立行走,這對依賴高流動性的加密貨幣是結構性的利空。

2. 「縮表」是對風險資產的釜底抽薪

Warsh 不僅不喜歡降息,他甚至是「資產負債表厭惡者」。他長期認為聯準會的資產負債表太過臃腫,主張應積極「縮表」。縮表代表將會直接從全球金融體系中抽走美元。這會推高長期債券收益率,對風險資產(比特幣、科技股)的資產估值造成直接打壓。

3. 「估值優於流動性」的新哲學

Warsh 認為聯準會的任務是維持物價穩定,而不是維持資產價格高漲。市場不能再依賴「壞消息就是好消息(Bad news is good news)」的邏輯期待降息。

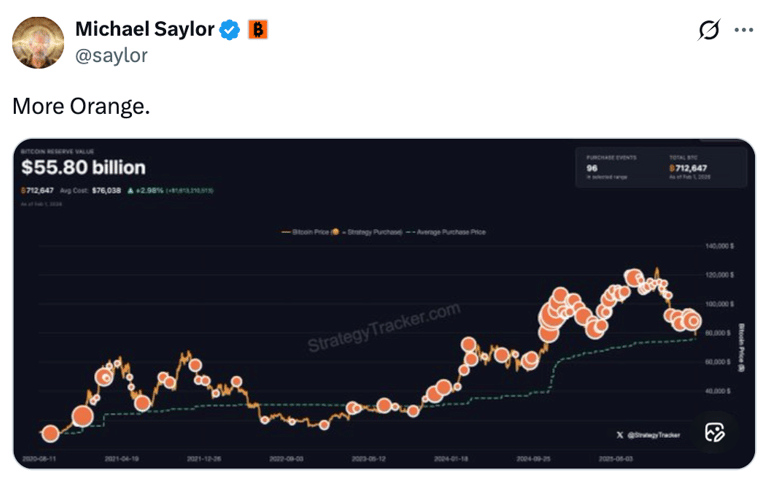

比特幣價格跌破微策略成本價,要爆倉了嗎?

隨著比特幣跌破 8 萬美元,市場開始瘋傳「微策略快爆倉了」的謠言。這裡我們必須釐清一個關鍵概念:成本價不等於清算價。市場常將微策略約 $76,000 的比特幣成本價視為潛在的清算門檻,但這僅代表帳面盈虧,絕不會觸發債務違約。

微策略並非透過合約槓桿買幣,而是發行公司債。根據最新財報估算,其真正面臨資不抵債風險的強制清算價(總債務 + 優先股 / 持有比特幣數量)大約在 $17,741 美元。歷史也驗證了這一點:2022 年比特幣曾跌至 $15,000,遠低於當時成本價,甚至造成帳面股東權益為負,但微策略依然撐過來了,且未賣出任何一顆比特幣。

那麼,有人能逼迫 Michael Saylor 賣幣嗎?答案幾乎是否定的。在投票權結構上,Michael Saylor 掌握約 50% 的投票權,這意味著市場或一般股東無法透過公司治理機制強迫止損。在債務結構上,大部分債務為「可轉換公司債」,到期日分散且利息極低,短期內並無償付壓力。

唯一的隱憂僅在於再融資彈性的下降。若股價持續低於每股淨資產價值(mNAV < 1),且外部資本枯竭,可能會暫緩買入或在極端情況下調整策略。

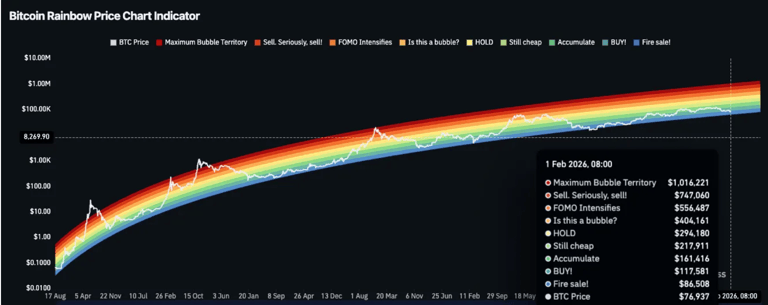

📊 比特幣進入「超級便宜區」了嗎?

雖然市場一片恐慌,但有兩個鏈上指標卻亮起了久違的綠燈,暗示我們可能正處於歷史性的底部區間中。首先,Ahr999 指標自 2023 年 10 月中以來,再次跌破 0.45抄底線。該指標低於 0.45 代表比特幣價格相對於其長期定投成本與指數增長趨勢,已處於極度低估狀態,歷史上這往往是絕佳的抄底區間。

同時,彩虹圖顯示價格已觸及深藍色的 "Fire Sale"(大拍賣)區域,意味著下跌空間有限,是長線資金進場的舒適區。

不過指標出現「買入信號」不代表明天就會反彈,底部通常是一個「區間」而非單一的「點」,市場往往需要時間來磨滅最後一點信心。而另外一個指標「比特幣獲利與虧損供應量百分比」則顯示週期性的鐵底可能在$65,000 - $70,000 區間。

📝 策略總結

短線我真的不敢說,但長期來說現在肯定是好的買點。想當初 $BTC 突破10萬元時,多少人在說希望BTC 回到8萬讓他們上車。現在真的回到了7萬5千,倒是沒有人敢上車了。

我的邏輯很簡單,下行空間大概就是上個週期的頂部 60K (-20%),上行空間先保守算回到上輪高點12萬 (+60%)。在r/r 角度怎麼也是值博的。 這段時間就慢慢DCA 囤貨。

現在不買 $BTC,難道又要等下次 $BTC創新高才追高嗎?

專題 B:Hype 的逆勢突圍 — 當巨鯨游入深海

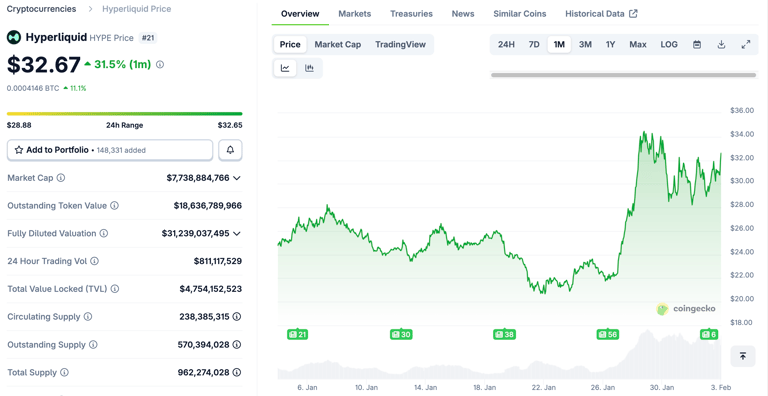

在一片慘綠中,Hype 本週的逆勢大漲顯得格外刺眼。在過去三天,當大多數山寨幣(Altcoins)失血不止時,Hype 從 $22 飆升至 $32,漲幅接近 50%。

對於一個市值高達 70 億美元的龐然大物來說,這種彈性極不尋常。經過鏈上偵探與數據的交叉比對,我們發現了支撐這波「獨立行情」的三大支柱:

1. 籌碼面:千萬美元級別的賣壓解除

過去幾週,Hype 的價格一直受到一個特定實體的壓制,該巨鯨拋售了數千萬美元的代幣。

關鍵轉折點: 鏈上數據顯示,該實體於 1月27日 徹底清空了庫存。

影響: 就像拿掉了蓋在彈簧上的石頭,賣壓一消失,買盤立刻接管了市場,導致當天價格直接跳漲 20%。

2. 基本面:HIP-3 帶來的真實收益爆發

這不只是籌碼遊戲,更是基本面的勝利。Hyperliquid 的 HIP-3 升級(允許無需許可創建永續合約)正在展現驚人的網路效應:

交易量激增: 短短不到 5 個月,基於 HIP-3 創建的市場(主要是股票、ETF 和大宗商品 Perps)日交易量已突破 20 億美元。

價值捕獲:

手續費收入: 儘管費用極低,這些市場每天仍為協議產生 10萬-20萬美元 的收入。

通縮銷毀: 創建一個 HIP-3 市場需要購買並燃燒 1萬-7萬美元 等值的 HYPE 代幣(Ticker Auction),直接減少了供應量。

3. 護城河:超越幣安的流動性深度

這或許是最被低估的一點。創辦人 Jeff 指出,Hyperliquid 目前在 BTC 永續合約上的流動性深度已經超越了 幣安 (Binance)。

為什麼這很重要? 巨鯨最在乎的不是手續費,而是滑點(Slippage)。

吸磁效應: 當 Hyperliquid 成為流動性最好的場所,大資金會自然遷移過來。這是一個正向循環:流動性越好 -> 巨鯨越多 -> 收入越高 -> 代幣價值越高。

結論: Hype 的表現證明了「市場並未全死」。資金正在變得聰明,它們不再盲目跟隨大盤,而是集中火力追逐那些 有護城河、有真實收益、且籌碼結構乾淨 的優質資產。這將是未來熊市生存的黃金法則。

⚠️ 免責聲明:本週報內容僅供參考,不構成投資建議。加密貨幣市場波動巨大,請做好風險管理。